こんにちは、新規就農者のお金の問題を解決する

お手伝いをしている、農業専門ファイナンシャルプランナーの西田凌です。

僕は普段は朝一の作業が終わったら

午前中は農業関係の本を読んで

色々今後の事を考えながら過ごすのですが

特に最近は経営関係の本

を中心に読み漁っていていましたが

新規就農を志す皆さんの為になるかも

しれないと思い少し記事にまとめてみました。

ちなみに読んだのは税理士の山本憲明さん著書の

「会社は一人で経営しなさい」

という本になるのですが

この中でこれから日本の人口は減っていき消費が減る事で

経済規模が小さくなっていく時代には

会社(事業)は、従業員を雇わずに

経営者一人とパート数名で回る

規模の経営をススメられているような内容です。

会社を大きくしない方がいい理由詳しい理由等は

本を手に取られてみて頂くとして

私のように

農業に加えてファイナンシャルプランナーの仕事等を

やっている身からすると色々と納得の内容が書いてありましたが

農業一本でがっつりやるのも夢があっていいな

とも思います。

そこの方針は経営者の判断になるかと思います。

ですが、新規就農の場合はどちらにしても

最初から大規模でやる人はまりいないと思います。

ここで本題に移りますが

この本の中で、会社(事業)を一人、もしくは

数名のアルバイトスタッフで回している間は

「経営計画は家計から逆算して立てなさい」

という内容の事が書いてありました。

家計から逆算して必要売上高を決める

事になります。

新規就農される方にはお金を多く儲ける事よりも

家族との時間や生きがいを求めて

農業の世界に入る方という方には

無理な経営計画を立てて、結局働いてばかり

という状況に陥ってしまうのを

この逆算式で回避する事ができます。

この考え方は僕も新規就農する際に

必要だなと思っていましたが

上手に文章にまとめられていたので

流石だなーと思いました(笑)

僕が書いた同じような考えの記事は

こちらになりますのでよければご覧下さい!

こちらの記事では考え方を中心に

ライフプランについて書いているだけなので

今回はその内容をもう少し

掘り下げて書いていこうと思います。

農業経営の本にも生活に必要な

金額を想定して経営規模を考えましょう

というのは書いてありますが

肝心の

いったいどうすれば生活に必要な金額ってわかるの?

というところについて詳しく書いてある事はありません

ですが、いざ経営をやり始めた後に

生活費が足りない

だとか

お金はあるけど時間が無い

こんな事にならないようにしていきたいですね。

ではライフプランを作成し

実際に売り上げ目標(経営目標)を

決める流れを見ていきましょう!

目次

逆算式経営計画

手順は簡単3ステップです!

総支出の計算

では分かりやすいように

モデルを設定していきます。

夫婦二人で新規就農

年齢ともに35歳 子供無し

現在貯蓄100万円

65歳で引退し90歳まで生きる事を想定

国民年金に加入

家計内訳

・生活費 15万/月

(食費、光熱費、通信費、保険代、その他雑費等)

・住宅費・・・5万/月

・ライフイベント

旅行・・・夫婦で30万/年

車関係・・・80歳まで保有し

10年ごとに200万の車購入

(維持費は別途計算)

わかりやすいように簡単な設定にしております。

特徴としてはこの夫婦は子供がいない分

旅行にお金を掛けるライフプランと設定しました。

これくらいの設定でもライフシミュレーションを

すれば、ある程度のキャッシュフロー(お金の流れ)が

見え一生涯で支出がいくらあるのか

つまりいくらお金が必要なのか

という事がわかります。

計算は地道に計算しても出せるのですが

僕はライフプランソフトといものを

使っているので設定だけ打ち込めば

自動で計算してくれるので楽ちんです。

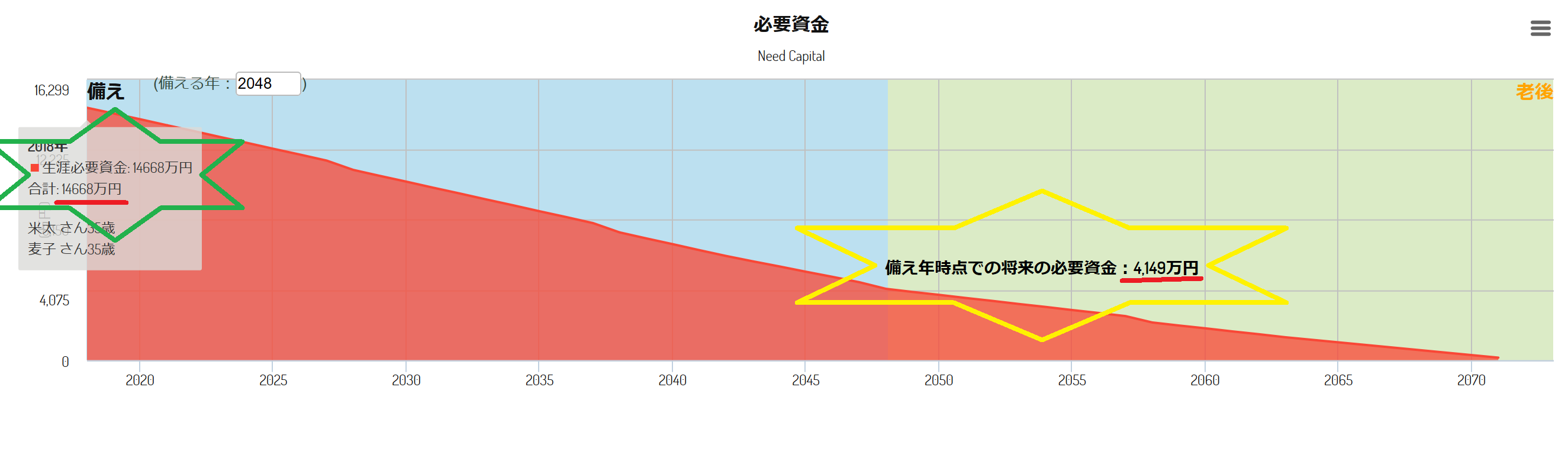

ちなみに上記の設定を打ち込んだら

このような結果がでました。

少し見慣れないのでわかりずらいかもしれませんが

上の設定でいくと、夫婦二人、一生涯でなんと

1億4,668万円が必要になります。

(緑の星印の部分)

※黄色の星は65歳時点でいくら貯めておく必要が

あるかというものですが、今回の計算には不要ですので

ご参考程度でご覧ください。

これがステップ1の総支出を計算する

となります。

※ここでの注意点は

自分たちの支出に加えて、収入が0でも発生する

社会保険料を計算に入れなくてはなりません。

収入が0の場合おおよそ

60歳まで毎年約46万円

60歳以降は平均で約5万円

が毎年社会保険料として支出に必要です。

なのでもしご自身で総支出を計算される場合は

この社会保険料もそれぞれ

年数に応じて支出に足して下さいね!

例)35歳であれば

60歳まで・・・25年 × 46万円 =1150万円

60歳以降・・・30年 × 5万円 = 150万円

合計1,300万円が社会保険料となるというような感じです!

(冷静に考えると収入無くてもこんだけ

払わないといけないのかってなりますよね笑)

ではこの結果を元に次のステップに移ります!

おおまかな必要年収の計算

このステップでは先ほど計算した総支出金額を

簡単な式に当てはめるだけで、だいたいの必要な

年収というのが計算できます。

その計算式もそう難しいものではなく

(総支出金額 × 1.4 − 老後の収入)÷ 現役の年数

これだけです。

※この総支出金額に掛ける1.4は年収が上がる事によって発生する

社会保険料の増加と税金を考慮する為です。

さっきの社会保険料といいどれだけ金とるんだよ!

と言いたくなりますが、仕方ないですよね、、、(笑)

あとこれは青色申告控除を適応した場合となります。

もし青色申告をされない場合は式の1.4の部分を1.45にして

計算されて下さい!

逆に言うと長い目でみればそれだけ青色申告の節税の効果は

高いので、皆さん是非やられて下さいね!

ここで老後の収入がいくらかというとこだけ少し確認がいりますが

そう難しい事はありません。

この部分を少し詳しく説明していきますね!

この設定でいくと二人とも国民年金に

加入しているので引退後65歳から受け取れる

国民年金は満額で一人あたり年間77万9300円

が支給されます。

年金制度が変わる可能性もありますが

とりあえず今回はこの条件で計算しますね。

年金が二人合わせて

155万8600円

そして65歳から90歳までの25年を想定しているので

155万8600円 × 25年 = 3896万5000円

こちらが二人合わせた老後の収入となります。

老後の収入が出たら後は簡単。

先程の式に当てはめるだけです。

(総支出金額 × 1.4 − 老後の収入)÷ 現役の年数

これでしたね、つまりこうなります。

(1億4,668万円 × 1.4 − 3896万5000円) ÷ 30年 = 約554万

つまり、上記のライフプランを実現するには

夫婦二人で約550万円の収入がああおよそ必要となります。

※わかりやすいように1の位は切り捨てましたが

そのまま計算しても大丈夫です。

そして、必要なおおよその年収が分かったら最後のステップです

ライフプランの調整

では先ほどの年収をそのまま経営目標にしていいか

と言ったら答えはNOです。

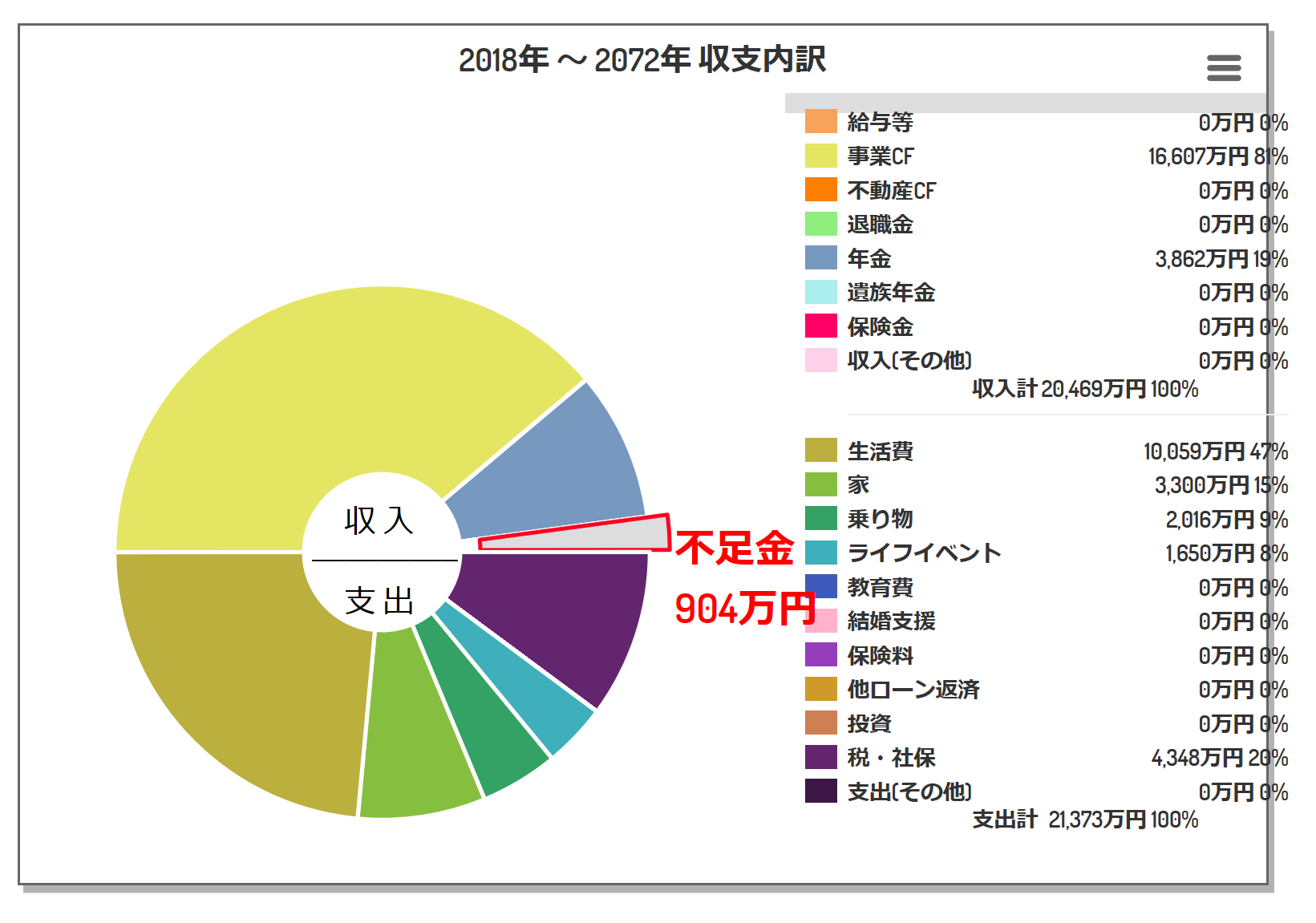

基本的にはおそらく赤字になると思います。

この設定の場合でもこのように

最終的には1000万円近くがマイナスとなっています。

ですが特に問題ありません。

収入と支出を少しずつ調整するので

1000万円くらいまでのマイナスは

心配しなくて大丈夫です。

そんな感じでいいの?

という声が聞こえそうですが

単純に考えて

35歳の場合90歳までは55年あります

つまり1000万円を55年で割ると

1年あたり18万円

1カ月あたり1万5千円

これだけの金額の調整で可能という事です。

しかも

もともと農家の収入は一定ではないですよね?

あとご自身のライフプランもおおまかなものですよね?

ですので

少し支出を抑えたり

少し収入を増やしたり

すこし寛容に考えれば

全然クリアできるので

ステップ②で出した

おおまかな必要収入を元に

最終的な微調整をする形になります。

ではその調整の方法を3つお伝えします。

①節約

②収入UP

③投資

この順番になります。

①と②は上に書いた通り

長い目で見れば大きな変化となります。

①の節約なんかはこれからの予定

を少し減らしてあげるだけなので

調整がしやすいところと言えます。

例えば、この設定でいけば

海外旅行を毎年から2年に1回にしたり

自動車の購入価格を200万円→150万円に

落としたりと、優先順位を考えながら

削れるところを削り調整していくというような

イメージです。

次の収入UPですが

これは単純に経営を大きく、効率よくすれば

収入は増やす事ができるとは思いますが

その弊害として働きづめになる可能性もあるので

まずは①の節約で支出をある程度下げる事をおススメします。

そして最後③の投資です

これは、もし実現したい事が

①の節約でも②の収入UPでも叶わなさそう

でも諦めたくないという時に使います。

もちろん投資ですので、リスクはあります。

でうすが、長期分散投資等でリスクを抑える

投資をすれば

大勝はしないけど、負けにくい投資

ができます。

ここで投資について詳しく説明すると

長くなってしまうのでまたの機会に書きたいと思います。

では話を戻しますが

ここまでやると自分たちに

必要な年収というのがより明確になってきているはずです。

ちなみに今回の設定を調整してみたいと思います。

変更点は

①車の購入を軽自動車に変更

200万円 → 150万円

(これにより自動車税も安くなります)

②海外旅行を2年に1回で80歳までに変更

上の節約の部分でも書いた

この2点だけ変更しました。

その結果がこちら

何という事でしょう。

たった2つの調整だけで

一生涯で402万円も余剰金が出る結果となりました。

最初のプランは-904万円だったので

その差なんと1306万円!

たった2つ調整するだけでこうなります。

調整の仕方はそれぞれ優先順位があると思うので

先程の調整の3つの方法を参考にしながら

実践されてみて下さい!

長くなったのでまとめると

農家は必要な年収から逆算して

農業経営計画を立てる事を

「逆算式経営計画」と呼びます

その手順は

①一生涯の総支出の計算

②おおまかな年収の計算

計算式:(総支出金額 × 1.4 − 老後の収入)÷ 現役の年数

③ライフプランの調整

節約、収入UP、投資の順番です

このようにして

自分たちのワークライフバランスの取れた

ピッタリの農業収入を把握し経営計画に落としこまれて

みて下さいね!

ただ、なかなかこれをやるのは大変だと思いますので

お問い合わせからご連絡いただければ

このソフトでより細かいライフプランと

支出を抑えるコツなんかはお伝えする事は

できますので、お問合せの題名に

「ライフプラン希望」

と書いて連絡頂ければお手伝いしますよ(^^)/

お気軽にお問い合わせください!

では長くなりましたが

以上が逆算式経営計画の流れとなります。

是非活用されてみて下さい!

農業専門ファイナンシャルプランナー 西田 凌