こんにちは、農家さんの家計の見直しをお手伝いしてます

農業専門ファイナンシャルプランナーの西田です。

今回は先日メルマガの登録者さん向けの感謝企画をおこなったのですが、内容についてたくさん良い評価をいただいたので、思い切って動画の内容をこちらの記事にしてみました!

※元動画はこちら↓

今回はメルマガ読者5名からのご質問にお答えしています。

同じ農家さんといえども様々な相談内容をいただいてますので、自分では気付かなかった悩みとその解決策が見える可能性もあるので、この機会にぜひお隣の農家の悩みに突撃してみちゃいましょう!

では早速1人目からみていきましょう!

目次

「3大資金」を理解して最適な投資案件を選択する

まずは一人目、りょうさんからのご質問です。基本情報は以下の通りです。

- 家族構成:夫・妻・長男

- 年代:30代

- 収入:売上700万円

- ご質問:「毎月の積立や投資すべき案件等について知りたい」

以下、回答です。

まず大きなポイントとなるのが「3大資金」です。これは住宅資金・教育資金・老後資金の3つで、人生で必要になる大きなお金になります。

これらはまとまったお金なので、長期間かけて準備していくことが必要です。ですから資産運用と非常に相性が良いんですね。

もちろん、住宅・教育・老後に必要なお金は人によって異なりますから、まずは最終的にいくら必要なのかをご自身でご確認いただき、そこから毎月どれくらい積み立てれば良いか逆算してみてください。そうすれば毎月の積立額や投資案件が見えてきます。

投資すべき案件については、教育・住宅資金については「つみたてNISA」、老後資金については「農業者年金」「iDeCo」の利用が一般的です。

「つみたてNISA」は引き出し時期が自由なので教育・住宅資金に向いています。一方の老後資金はお金を引き出さない前提で積み立てるものですから、自由に引き出せない「農業者年金」「iDeCo」が税制面で優遇されていておすすめです。もちろん「つみたてNISA」を使っても良いでしょう。

資産運用で重要なポイントは、余裕資金で効率的に行うという点です。ある程度の預貯金があり、毎月の貯蓄ができていることを確認した上で、積立の投資をしてみてください。

ここで簡単に資産運用の効果について解説しておきましょう。

毎月1万円を20年間4%で運用した場合、理論上は約367万円になります。

元本が240万円なのでプラス127万円です。つまり240万円で367万円を準備できたということです。

例えば大学の教育資金が必要ということであれば、早いうちから毎月少しずつ準備しておくと、少ない元手でまとまったお金が準備できます。こういった簡単なシミュレーションも参考にしてみてください。

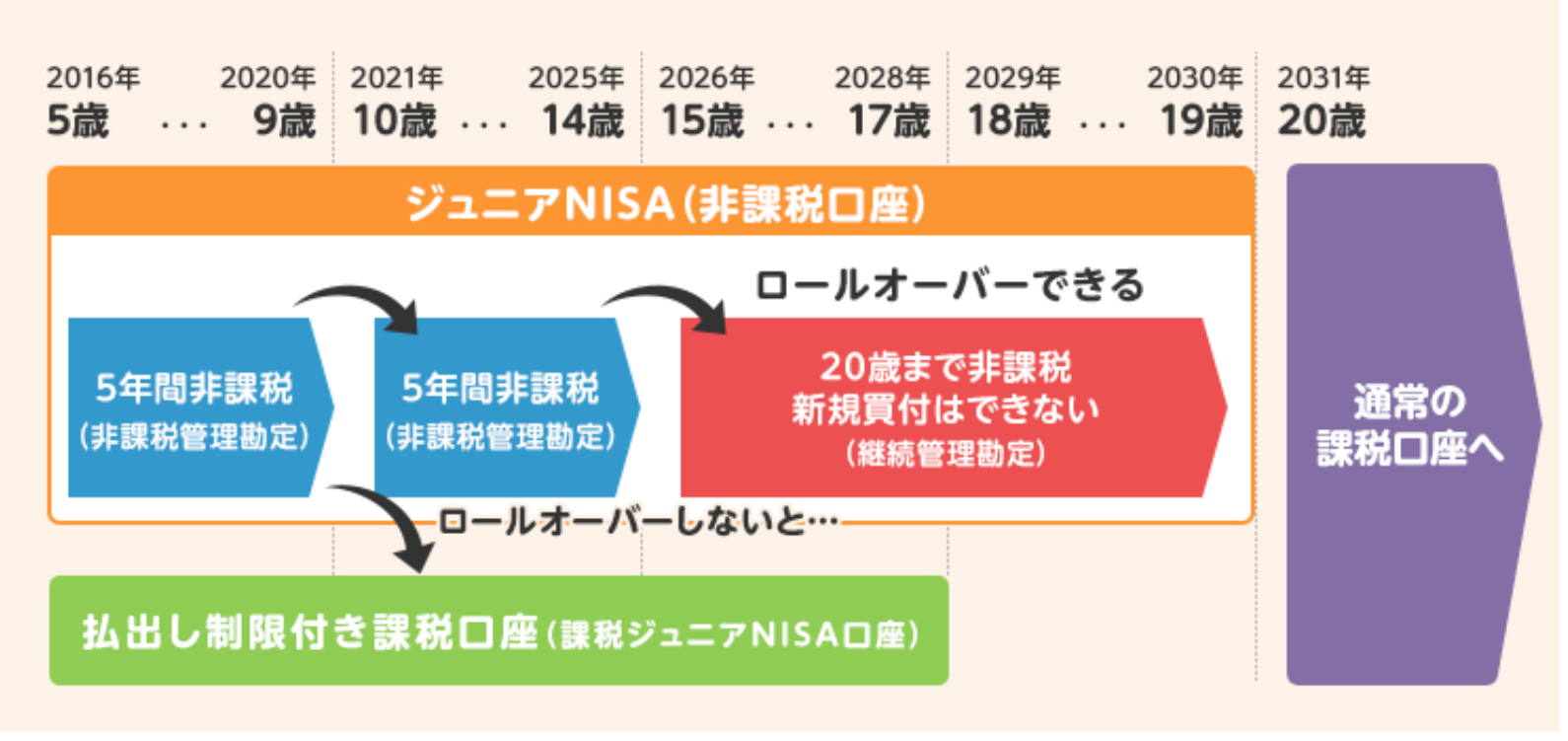

「ジュニアNISA」はロールオーバーが前提

続いて2人目、TSUKKYさんからのご質問。基本情報は以下の通りです。

- 家族構成:両親・自分・妻・子供2人(小学生)

- 年代:40代

- 収入:500万

- ご質問:ジュニアNISAを2018年から始めましたが、次年度以降はロールオーバーした方が良いでしょうか?

以下回答となります。

早くから「ジュニアNISA」を始められていて素晴らしいですね。結論から申し上げると「ジュニアNISA」の場合はロールオーバーをした方が良いです。

一般的なNISAはいつでも非課税で引き出せるのでロールオーバーは悩ましいところですが、「ジュニアNISA」はそもそも現時点では売却ができないので、ロールオーバーをしないと課税口座に移ってしまいます。

「ジュニアNISA」は5年間の非課税期間が終了すると、もう一度非課税期間の方に移すか、払い出しが制限された課税口座に移管されます。

楽天証券_ジュニアNISAロールオーバー(非課税期間延長)とは

原則的に「ジュニアNISA」は18歳になるまで引き出しができませんから、ロールオーバーしないと課税される上に引き出しができない状態になります。ですから基本的にはロールオーバーが前提であると考えてください。

2024年からは全部解約すると引き出しが可能になります。ロールオーバーして、もし必要であれば全額解約するのも一つの選択肢としてありでしょう。

ただTSUKKYさんの場合、お子さんがまだ小学生なのでロールオーバー後でも10年以上の非課税期間、運用して増えた分が非課税で受け取れるので、預貯金がきちんとあるのであれば、ずっと保有したままの方が良さそうです。

現時点でいくら運用されているかは分かりませんが、ロールオーバーは80万円を超えていても、80万円の枠に移すことができたり、ロールオーバーの時点で元のお金が80万円だったら新規買付もできたりします。いろいろな選択肢があるので、ぜひ検討してみてください。

NOSAIは「利益の創出」がポイント

3人目、KIYOさんからのご質問です。まずは基本情報を見てみましょう。

- 家族構成:両親・夫・自分・小学生2人

- 年代:40代

- 収入:400万

- 質問内容:NOSAIの収入保険について意見を聞かせてください。保険料が高額なため、加入を躊躇しています

これはよく聞く話ですね。NOSAIのメリットはオールマイティに補償される点です。単年で大きな損失、例えば1000万円の売上が200万円になってもかなり補償されるので、そこはかなり大きなメリットだと言えます。

ただ、補助金があっても初年度の保険料が高いと思われる方は結構いらっしゃいます。災害の発生は予測できないので難しいところですが、一つ保険をかける上でのポイントをご紹介します。「利益の創出」という損害保険の考え方です。

保険は長い目線で考える必要があるので、例えば通常の売上が1000万円、それを10年間で計算します。10年間大きな災害もなく無事に過ごせたら合計1億円になります。

でも4年目に大きな災害があって売上が500万、翌年も少し影響があって800万だったとします。そうすると10年間の合計は下がりますよね。9200万円になります。

ここで注目したいのが一番下の保険の部分です。売上1000万から保険料を払います。1年目は30万円、翌年からは10万円かけていたとします。災害が起こったとき、保険で8割ほど支払われるので830万円くらい補填されます。補償を含めて計算すると9490万円になります。

そう考えると、災害があったときに比べて受け取る最終的な売上は大きくなるわけです。保険をかけておくことで、災害が起きても売上を平準化できます。これが「利益の創出」の考え方です。

ですから3年くらいの短期間で見るのではなく、長い目で平均をとって見るのが保険の考え方では重要です。また保険にきちんと入っているから何かあっても大丈夫という安心感が、日々の作業パフォーマンスにも影響することもありますので、そういった意味でも保険を検討する価値はあるのではないでしょうか。

またNOSAIに入っていることが補助金を利用する際の条件になることも結構あるので、利益の創出も含めて考えてみてください。

逆に保険が合わない人というのは、多品目で一時的に被害を受けてもあまり影響がない農家さんですね。こういった方は保険を使わなくてもいいかなと個人的には思います。

お金は人生の目的を叶える一つの手段に過ぎない

4人目、むさんからの質問です。

- 家族構成:夫・妻・子

- 年代:40代

- 収入:252万

- 質問内容:児童手当をどのように貯めたら良いか。天候で農作物が駄目になったときのことを考え、パートに出たほうが良いか。移動販売についてのアドバイスはあるか

ご質問は3点ですね。一つずつ見ていきましょう。

児童手当をどのように貯めたらよいか

まず児童手当について。貯蓄が少ない場合は、引き出しのしやすい預貯金でも良いかと思います。途中で学資保険を入れて、やっぱりお金が必要になって引き出すと元本割れを起こすこともありますから、それであれば預貯金が良いです。正直なところ学資保険はあまり増えないので、流動性を考えるとおすすめできません。

もしある程度の貯蓄があって資産運用を考えているのであれば、引き出しが自由な「つみたてNISA」が少額からチャレンジできるので良いのではないでしょうか。

農作業が駄目になったとき

2点目のご質問。農作業が駄目になったときのことを考えパートに出た方が良いのか。

ご主人は農作業を一緒にやる方が良い、奥さんはパートに出て稼いだ方が良いと思われているようですが、ここはお金の面というよりも気持ちの問題になってくるので、ご主人がなぜ一緒に農作業をやる方が良いと考えているのかが重要です。

これはライフプランを作るときにもお話しすることですが、結局お金は人生の目的を叶えるための一つの手段に過ぎません。

一緒に農作業をすることで得られる家族の幸福が優先されるのか、そもそもお金がないと生活が成り立たないから、農作業とは別でお金を稼いだ方が良いのか。ここのバランスについてぜひ家族で話し合ってみてください。

3点目の移動販売についてですが、こちらについては残念ながら私には知識がありませんので……関連書籍を読まれる方がよほど役に立つと思います。

ライフプランをシミュレーションし、賢い貯蓄・運用を

最後5人目、Nさんからのご質問です。

- 家族構成:夫・妻・長男・次男・三男

- 年代:45歳

- 収入:800万(農業所得)

- 質問内容:70歳まで働く予定なので、お金のやりくりのアイデアやシミュレーションをして欲しい

Nさんは家庭のご事情で43歳で就農、住宅ローン30年、3000万円の借り入れで自宅を建てるにも関わらず、急にトラクターが壊れて500万円で買い替え、次男さんの公立高校進学予定が私立高校に変更になった。

さらに公立高校に通っている長男さんは高校就学支援金から外れ、小学生の三男さんは児童手当が特例給付になっている。今年から課税事業者の特例期間が終わって消費税の納税が始まる……と詳しくご説明いただきました。

以下、回答となります。

まず状況を整理すると、消費税の納税開始、トラクターの借入返済などで経営の経費や支払いが今後増えていくことが考えられます。

収入が減っていく可能性が高いにも関わらず、住宅購入による住宅ローンやお子さんのライフイベントなどでさらに支出が増えるので、今後大丈夫かなと心配されているわけですね。

一般的に7~800万円の所得があれば、住宅ローン3000万円は許容範囲です。

贅沢しなければ十分生活は成り立ちます。もちろんその他の支出次第でもありますが、シミュレーションする場合は特に前述の3大資金(住宅・教育・老後資金)の考慮が必要です。

Nさんの場合は厚生年金ではなく国民年金なので、その上で老後資金がきちんと準備できるか、老後資金を準備しつつも住宅資金の返済が可能かをシミュレーションします。

今後お子さん達の教育費がかかる分、どうしても貯蓄は減ってしまう時期に入りますが、そこを過ぎればまたお金を貯められる時期になるので、老後資金と住宅資金がクリアできるかがポイントになります。

私の作ったライフシミュレーションツールを使ってシミュレーションしてみます。まずNさんの手取り収入として500万円。生活費が年間160万円、これには住宅ローンの返済と固定資産税を入れています。保険や車の積立費用で36万円。教育費が年間100万円、子どもが大学に入ったら上がる試算をしています。

※こちらはyoutubeの方をご参照いただいた方がわかりやすいかと思います。(26分:34秒あたり)

そうすると年間の収入と支出の差額が見えてきます。長男・次男が大学に行くと教育費が重なるのでマイナスになることが分かります。

ただしこれは現在の貯蓄額にもよります。ある程度の貯蓄があれば一時的にガクッと減ってしまいますが、貯蓄額全体がマイナスになることはなさそうです。逆に貯蓄がちょっと少ない場合は、奨学金を借りて収入を増やすといった方法もあります。貯蓄があれば個別の対策はとりやすくなるので、ぜひこういったものも検討してみてください。

教育費がかかる期間は貯蓄ができずに少しずつ減っていく時期ですが、そこを過ぎれば少し余裕ができますから、70歳まで働くのであればある程度の貯蓄ができそうです。年金を受け取りながら貯蓄を取り崩していく形で、贅沢するのは難しそうですが、一般的な支出をしながら幸せに暮らすことは可能だと言えそうです。

あとはちょっとしたことですが、固定費は下げておいた方が良いです。例えばスマホや保険ですね。これらは一度見直しておけば、ずっと効果が続いていくものです。格安スマホに切り替えて、保険も見直した結果1万円浮いたら、それを20年間運用することで366万円にできます。

固定費を見直して、浮いたお金を運用して、効率よくお金を貯めていくと、先ほどのシミュレーションよりも良い結果になると思います。

以上がメルマガ読者からのご質問への回答となります。またこういった企画をしたいと考えていますので、その際にはどんどんご質問ください。