こんにちは、農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

さて今回は農家の皆さんがよく加入されているJAの共済(保険)について、また解説していこうと思います。

JAの共済はこれまでにも『医療共済』や『がん共済』について解説しおり、おかげ様で沢山の方に読んでいてる記事になっています。(感謝)

※以下それぞれのリンクを貼っておきますね!

【医療共済】

【がん共済】

なんだかシリーズ化してきてるような気がします(笑)

まぁでも読んで頂けているという事は、それだけ需要が多い(知りたい)という事だと思うので、いっそのことJA共済の主要な種類は網羅してみようとも考えています!(笑)

また、そもそも「JAの共済とは?」という話については医療共済の記事冒頭でお伝えしているので、今回の記事では割愛しておりますが、JAの共済が初めてという方や改めて知りたいという方はまずはそちら読まれるとより理解が深まると思います。

今回もJA共済の簡単なポイントだけご紹介しておきます。

・農家でなくても出資金を支払えば「准組合員」として共済に加入できる

・基本的に民間の保険と仕組みはそう大きく変わらない

目次

JAの定期生命共済と民間の定期保険の比較

少し前置きが長くなって申し訳なかったですが、今回はJA共済の『定期生命保険』をテーマに解説していきたいと思います。

加入されている方は共済の保障内容についてはご存知かもしれませんが、これから入ろうかどうか考えているという方や全く知らないという方の為に簡単に説明しておきますね!

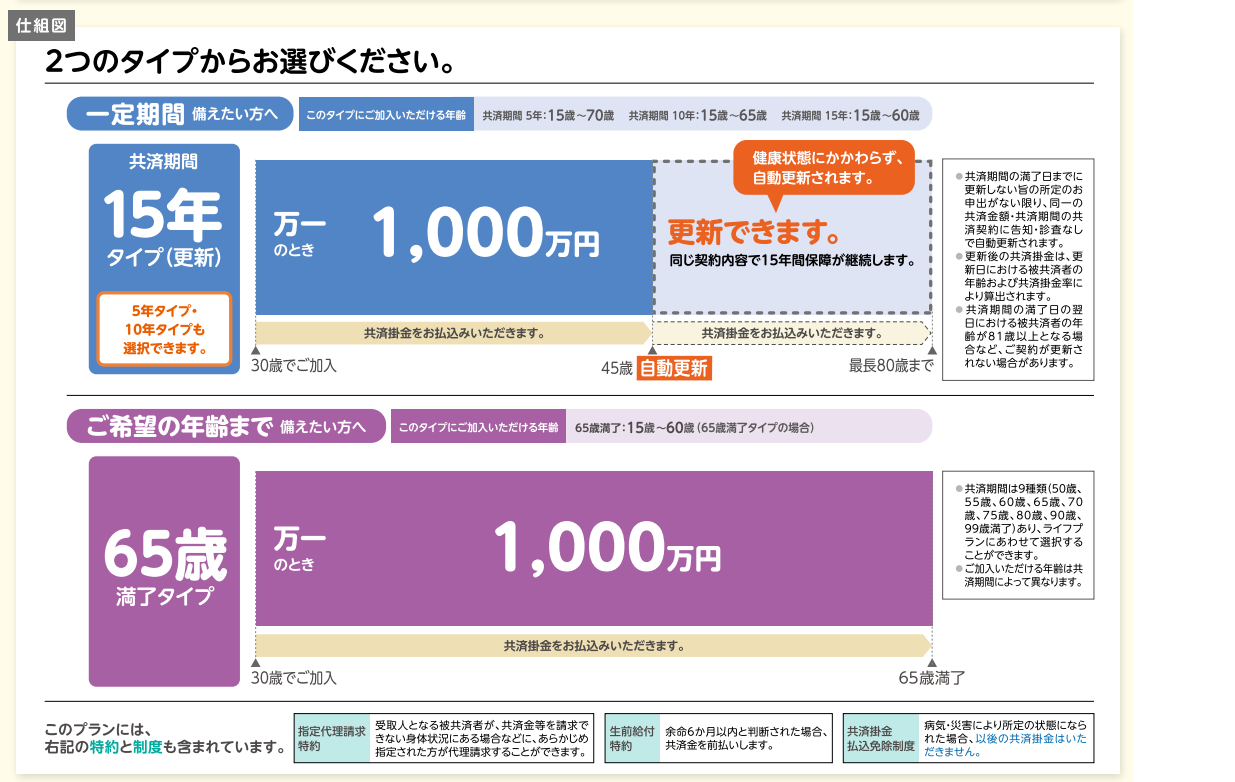

定期生命共済とは?

定期生命共済ってあんまり聞きなれないワードかもしれませんが、いわゆる「定期型」の「生命共済」になので、繋げて定期生命共済という商品名になっていると思われます。

定期って何だろうという方は、交通系の定期券などのように、ここからここまでの間は安くサービスを受けられるよというようなもので、

共済の場合でも『定期型』は保障期間が10年や15年で満期がきて更新になり最長でも80歳までの保障期間となります。

また掛け金が安い理由としては基本的に定期型の保険(共済)は、満期になっても保険料の戻ってこない掛け捨てタイプになっています。

次に生命共済ですが、これはいわゆる生命保険の事ですので、亡くなったら死亡共済金(保険金)が受け取れるということです。

つまり。「定期」で期間を区切る事により、大きな死亡保障でも安く備える事が出来るのが、この定期生命共済の大きな特徴になります。

定期生命共済の保障内容

では、もう少し具体的に保障内容を説明しましょう。

保障の内容はシンプルで、共済期間中に亡くなった場合や後遺障害を負った場合、契約時に設定した共済金が支払われます。

引用:定期生命共済|「ひと」に関する保障|共済をお考えの皆さま|JA共済

基本的にこれらの種類の共済や保険は、ずっとは必要無いけど一定期間だけ大きな死亡保障が必要だという場合に役立ちます。

一般的には

・遺族の生活費の保障

・借入金に対する保障

などに使われることが多いですね。

また、JA共済の定期生命共済は共済掛金払込免除制度というものがついており、病気・災害により所定の状態になられた場合、それ以降の共済掛け金は支払わなくてもずっと保障は続きますよ~という制度が自動的に付帯されているのが特徴です。

定期生命共済の保険料

では、実際に共済に加入して保険料を支払うとなった場合はどれくらいの保険料になるのか説明していきます。

パンフレットに載っている案内では以下のようになっています。

引用:定期生命共済|「ひと」に関する保障|共済をお考えの皆さま|JA共済

30歳の男性が万が一の場合に1000万円の保障を持つ場合には、

共済期間が15年タイプ(その後自動更新有り)の場合は月々2,100円(24,080円/年)となっています。

また、働き盛りの65歳を満了とする場合は月々3,840円(44,150円/年)となっています。

まぁ、万が一があった時にはこれだけ大きな保障を受け取る事が出来るので安いのかな?というように感じるかもしれませんね。

定期生命共済は掛け金が高い

しかし、そう考えるのは早計です。

死亡保障というのは亡くなったら保険金が支払われるというシンプルな条件ですので、基本的には同じ保障金額で一番保険料の安い保険料の保険を選ぶことが鉄則です。

後程詳しく比較したシミレーションをご案内しますが、実は定期生命共済はこの定期型の生命保険(共済)では、かなり保険料が高い部類に入ります。

何の保険でもそうですが、保険に加入する際にはきちんと他社と比較する事が重要です。

民間の保険会社との比較

では、早速他の保険会社の定期保険と比較してみましょう。

ライフネット生命の定期保険と定期生命共済では?

今回はCMでもおなじみのライフネット生命の定期保険で比較したいと思います!

比較する加入条件は以下の通り

・30歳男性

・保障金額 3000万円

・10年更新タイプ

まずはJA共済の定期生命共済のシミレーション結果がこちら↓

月々の掛け金は5,760円という結果になりました。

では、そのまま同じ条件でシミレーションしたライフネット生命の方も確認してみましょう!

結果はこちら↓

こちらはなんと月々2,704円の保険料という結果が出ました。

まさかのJA共済の半分以下(笑)

僕も最初はシミレーション間違えたと思ったのですが、そういうわけではなく正しいようでした。

その差額はなんと3,056円/月にもなります。

仮に65歳までの35年間で考えると、

3,056円×12ヵ月×35年=128万3520円の差となり、

なんと100万円以上の差が出てきます。

※実際は更新後の保険料や保障(共済)金額の見直しにより前後します。

JA共済の定期生命共済は割戻金がある(かもしれない)とは言っても、保険料にこれだけの差があるのはちょっと驚きですよね。

※割戻金とは

毎年の決算において剰余が生じた場合に、ご契約者様に公平に分配してお支払い(還元)するお金のことです(ただし、経済情勢等によっては、お支払いできない場合もあります)。

先ほどもお伝えしたように死亡保障の鉄則は保険料の安い方に加入するという事でしたね。

ですので、この場合はJA共済の定期生命共済よりもライフネット生命の定期保険の方が有利だという事がわかります。

農業の経営でも同じように、同じ販売先から全ての資材や肥料などを購入して揃えるよりも、その商品を安く販売している先をそれぞれ選ぶ方がいいのと同じです。

「なるほどじゃあ、大きな死亡保障が必要な場合には、JA共済じゃなくてライフネット生命の定期保険とか他の保険料の安い保険会社を選べばいいんだね!」

んー、残念ですが半分正解で半分間違いです(汗)

じつは定期保険には今回ご紹介した定期保険とは別の種類の定期保険があり、途中で触れたように定期保険に加入する目的が遺族の生活費や借り入れに対する保障であれば、そちらの定期保険の方が有利な事が多いです。

この定期保険の種類を「収入保障保険」と言います。

ここからこの収入保障保険について説明していくと、かなり長くなるので今回は一旦ここで区切らせて貰います!

特徴や保険料のシミレーションなどは、別の記事でまたすぐ書くので是非楽しみにしいて下さい!

こちらの記事で書きましたので、良ければ合わせてお読みください!

まとめ

今回はJA共済の定期生命共済の保障内容や保険料を他社の生命保険と比較して解説してみました。

同じ条件なのにここまで保険料が違うとなると驚きかもしれませんね。

保険は長い目で見れば家計に対して支出の大きな割合を占める事があります。

人生で家の次に高い買い物と言われているのもうなづけます。

ですので、保険をきちんと見直す事でこれだけ多くの保険料を節約する事が出来る場合もあります。

一度入ったきりそのままにしている人はこの機会に保険を一度見直してみるといいかもしれません。

では、今回も最後までお読み頂きありがとうございました!

はじめまして!

突然ですがコメントさせて頂きます。

現在、JAの終身保険(主契約のみ)に貯蓄目的も含めて入っているのですが、子供が生まれるため、子供が社会人になるまでの22年間程度、定期生命共済に加入を考えております。

そこで質問なのですが、

JAの定期生命では一般の生命保険会社の掛け捨てと異なり、解約返戻金も利用できると思いますが、その場合を考慮に入れてもかなり割高なのでしょうか?

現在、検討中であったため参考までに教えて頂けると幸いです。

木山様

はじめまして、FPの西田です。コメントありがとうございました。

またお子さんが生まれるとのことでおめでとうございます!楽しみですね!

解約返戻金(割戻金)はあると言っても保険料の差を埋める程は出ないと思われます。

(通常こういった定期タイプの死亡保障は解約返戻金は低く設定されています。)

また、無いとは思いますが、もし仮に解約返戻金(割戻金)が沢山設定されており、

その分を加味すると他社の保険と保険料が同じ水準となったとしても、

保険金を受け取った場合に不利になることがあります。

例えば、

掛け金が1万円で将来解約するとその内の半分が戻ってくる保険と

掛け金が5千円の完全に掛け捨ての保険の2つがあったとします。

この時点では実質的な掛け金は同じになるのでどちらも同じ保険のように感じますが、

もし途中で万が一があった場合で保険金が支払われた場合には、

前者の掛け金1万円の保険は解約返戻金として戻るお金(保険料)はありませんので、

結果、本来の保険料の1万円を負担していた事になります。

つまり、後者の5千円の掛け金の保険より保険料負担が大きくなります。

ですので、それであれば掛け捨ての保険料が安いものに加入する方が

加入している時も、受け取る時も条件的には良いこととなります。

※死亡保障は亡くなったら保険金が支払われるというシンプルな仕組みですので、

保険料が一番安いものを探しましょう。

また、記事の中でも触れていますが、同じ死亡保障であれば

「収入保障保険」も是非検討されてみてくださいね!

以上、簡単ですが回答となります。

今後ともどうぞよろしくお願いします。

西田