こんにちは、農家の方に特化して

家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

JAさんとお付き合いのある方なら

今まで一度くらいはJAの医療共済について

考えたことや担当者から勧められたとういう方は

多いのではないでしょうか。

今回は

JAの医療共済ってどうなの?

という疑問に

- 民間の保険との違い

- 医療共済(保険)の必要性

この2点を少し掘り下げる記事にしていこうかと思います。

目次

JAの共済とは

民間の保険との比較の前に

そもそもJAの共済が何なのか

というのを簡単にご説明しますね。

もう知ってるよという人は

この章はとばして貰っても構いません。

共済と保険の違いってご存知でしょうか?

監督省庁や関係する法律

契約者保護や各名称などの

細かい違いはありますが

基本的には掛け金を皆で出し合って

困った人がそのお金を受け取り

皆で助け合う「相互扶助」の精神は

民間の保険と同じです。

抑えてもらいたい大きなポイントは

加入できる人が限られている

という点です。

といってもJAだから農家の人しか

加入できないというわけではなく

以下はJA共済のHPより

加入者の条件を抜粋したものですが

農家組合員以外の方でもご利用いただくことができます。

組合員には「正組合員(農家組合員)」と「准組合員」の2種類あり、農家組合員以外の方のご利用に際しては「准組合員」になる方法と「員外利用(組合員にならずに利用)」する方法があります。

准組合員になるには、JAの協同組合運動にご賛同いただいたうえで、出資金をお支払いいただくことが必要となります。准組合員になられた方は、JA共済だけでなく、JAの他の事業も農家組合員と同様にご利用いただくことができます。

また、員外利用とは、農協法により、組合員以外の事業利用が一定の範囲内で認められているものであり、JAごとに組合員の利用高の2割まで、組合員以外の皆さまにも出資金不要でご利用いただけます。

JA共済を知る|JA共済より一部抜粋

こちらをご覧頂ければわかるように

農家のような「正組合員」だけではなく

「準組合員」といって出資金を支払えば

共済の加入やその他色々なサービスを

受ける事ができるようになります。

ちなみに出資金は、JAこうかの場合は

1口5,000円で1,000口(500万円)が限度となっているようです。

ここまでを簡単にまとめると

加入者に多少制限はあるが

基本的には民間の保険との

仕組みはそう大きく変わらない

という事になります。

では、だいたいのJA共済の仕組みが

わかったところで早速本題に

入っていきましょう!

JAの医療共済と民間の医療保険の比較

今回は沢山あるJAの共済の中から

医療分野に絞って比較してみます。

JAの場合は「医療共済」

民間の保険は「医療保険」

と一般的には言われています。

保障内容の比較

ではまずは保障内容から

比較してみましょう!

JAの医療共済

まずはJAの医療共済の保障内容から!

こちらは保障内容の図になります。

基本的な保障は

入院・手術・放射線+先進医療

というごく一般的な内容になっています。

これに加えて

共済掛金払込免除制度という

病気やケガで所定の状態になった時に

それ以降は保険料を払わなくていいですよ

というものがセットでついています。

さらに特則として

特則で3大疾病になったら保障額が2倍になる

三大疾病重点保障特則と

がんになったら保障額が2倍になる

がん重点保障特則という

2つの特則を選ぶことができます。

(重複で契約不可)

このように、JAの医療共済は

シンプルな保障になっている

という印象ですね。

では次は、民間の医療保険を確認していきましょう!

民間の医療保険

今回はCMでおなじみの

アフラックの医療保険を見ておきましょう

ほとんどの方がご存知だとは思いますが

あのアヒルがトレードマークの会社です。

アフラックの医療保険の内容はこちら

こちらも

先ほどのJAの医療共済と

同じように基本的な保障の

入院・手術・放射線+先進医療

がついています。

これに加えアフラックの場合は

5未満の入院の場合は一律で5日分の

保障が受け取れます。

しかし、実は注目すべきなのは

本来そこではなく手術給付金の額になります。

JAの医療共済は

入院給付日額が10,000円の場合

手術の給付金は最大で20万円だったのに対し

アフラックの医療保険の場合は

手術給付金は重大手術の場合は

最大で40万円が支払われる

仕組みとなっています。

さらに、JAの医療共済には無い

通院の保障や様々な特約を追加する事ができますので

保障内容的には充実した医療保険であると思われます。

ふむふむ。では医療保険を選ぶ時は、

アフラックの医療保険を選べばいいのか?

という事ではないのはおわかりですよね。

ここで大事になっていくるのは

もちろん、月々の掛け金です。

保障内容に目がいきがちですが

月々の掛け金とそれをずっと払うと考えた時の

トータルコストを加味して

医療保険は検討する必要があります。

では次はその掛け金に重点を置いて比較をしてみましょう!

保険料(掛け金)の比較

それぞれ先ほどの基本保障内容で

保険料を比較してみたいと思います。

今回はシンプルな比較ですので

特約などの保険料について

詳しい説明は抜きにします。

保障内容の条件は

- 30歳 男性

- 入院給付金10,000円

- 60日型

- 保障期間:終身

- 3大疾病保険料払い込み免除特約

異なる点

アフラックの払込期間は終身ですが

JA医療共済は最長で99歳でしたので

そちらで設定しています。

ただ、ほぼ終身払いと同じと

考えていいかと思います。

そして以上の内容で試算した保険料がこちら

JA医療共済・・・・・5,562円/月

アフラック・・・3,282円/月

※以下のシミュレーションサイトや

パンフレットを利用しそれぞれ算出しております。

ちゃんと応える医療保険EVER:保険料シミュレーション|保険・生命保険はアフラック

両者の保険料を比べてみると

その差は説明するまでもなく

一目瞭然です。

一応差額を計算すると

月々2,280円の差となります。

ほとんど保障内容が同じか

むしろ、アフラックの場合は

先に説明したように

手術の給付金はJAの医療共済に比べ

重大手術の場合は給付額が2倍となるので

アフラックの方が保障が手厚い

とも言えます。

掛け金が高いのは掛け捨てじゃないからではないの?

とお詳しい方は思われるかもしれませんが

JAの医療共済には解約返戻金と呼ばれる

保険(共済)を解約した時に

受け取れるお金はありません。

割りもどし金という還付制度が

あるようですが

これは年度ごとに変動し

経済情勢によっては

0となることもあるとパンフレットに

書いてあります。

それに契約後3年目からしか

発生しない上に調べてみるとあまり

支払われるのを期待できない内容のようです。

正直それだったら

最初から保険料を安くしてくれよ

という気もしますが

まぁ色々な事情があるのでしょう。

ですので、JA共済も実質は

アフラックと同じように

掛け捨ての医療共済(保険)と

同じと考えた方がいいでしょう。

加入する前に検討する事

JAの医療共済と比較し

アフラックの医療保険は

保障内容も良い上に

保険料も安いのでお得だなと

思うのはまだ早いです。

ここまでは単純に

保険(共済)同士の比較でしたので

加入する、しないというのはまた別の話です。

正直言って

医療保険(共済)は基本的に

そこまで必要では無いと僕は思っています。

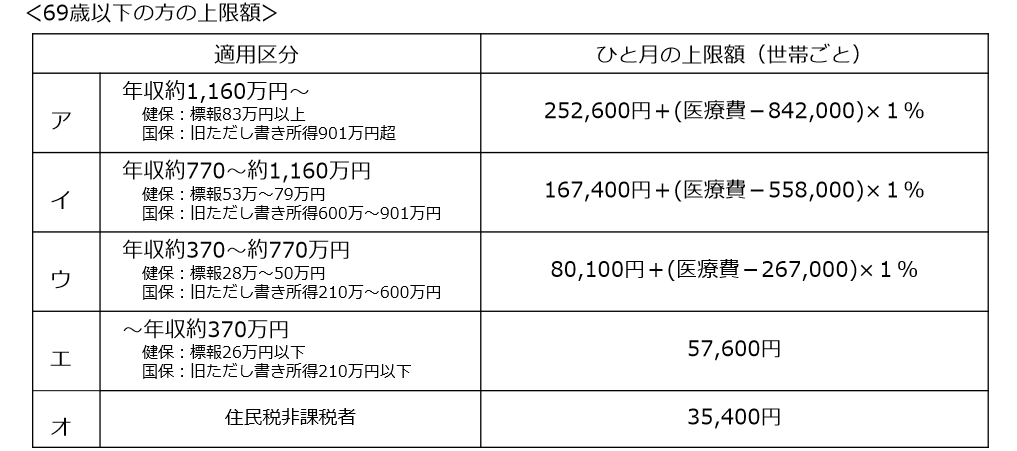

日本には高額療養費制度といって

治療に掛かった自己負担額に対して

上限がある程度きまっているので

治療費自体はそこまで大きな負担になるという

のは考えにくいからです。

さらに治療が長期に渡る場合は

4回目以降は上限が減額されたりと

ありますが

今回は支払う治療費は

これくらいしかかからないという事を

お伝えしたかったので

詳しい説明は割愛しますね。

今回着目して貰いたいのは

先に少し触れていましたが

医療保険(共済)の生涯で支払う

トータルコストについてです。

医療保険や共済に加入する前に

このトータルコストを考えること

はとても重要になります。

トータルコストを考える

保険料の安かったアフラックで

考えてみましょう。

先ほどの医療保険ですが

人生100年時代と言われてますので

仮に90歳まで生きたとします。

30歳の男性ですので支払い期間は

90歳までの60年となりますので

トータルコストの計算式は

3,282円/月 × 12カ月 × 60年

となるので

つまり支払う保険料の総額は60年間で

236万3040円

になります。

アフラックでこれですので

JAの医療共済の場合は・・・

気になる方はご自身で計算をお願いします(笑)

ただ、これだけでは

この保険料が高いか安いかは

まだ判断できません。

この医療保険に入っていて

もし、倍の金額が確実に受け取れるのであれば

それはお得だよねという話です。

入院するかしないかというのは

人それぞれですので一概には言えませんが

平均入院日数は平均で31.9日

参考:入院した場合、入院日数は何日くらい?|公益財団法人 生命保険文化センター

約32日ですね。

2014年の統計ですので

現在は入院が短期化してきているので

今はもう少し減っているかもしれません。

仮にこの平均入院日数で

90歳までに3回入院し

そのいずれもおなかを開くような重大手術を

した場合に受け取れる給付金は

入院給付金

32日×3回×1万円(入院日額)=96万円

手術給付金

40万円×3回=120万円

合計216万円

これでも支払う保険料(トータルコスト)

にはまだ届きません。

あと1回入院して手術すれば

保険料の元がとれるぞ!

なんて考えたくもないですよね。

このようにトータルコストで考えると

医療保険って本当に高い金額を払うものだ

という事がわかります。

ただ、それでも医療保険が

有難がられるのは

入院して保険会社から給付金が貰えたと

勘違いしてしまうからです。

その分、しっかり保険料を払っていることを

忘れないようにしましょう。

こんなに保険料を払うくらいなら

何かあった時は手出しをするという方が

よっぽどましですよね。

医療保険に入ることよりも日ごろの

健康管理を気を付ける方が

体にとっても、お財布に取っても

きっと健康的でしょう。

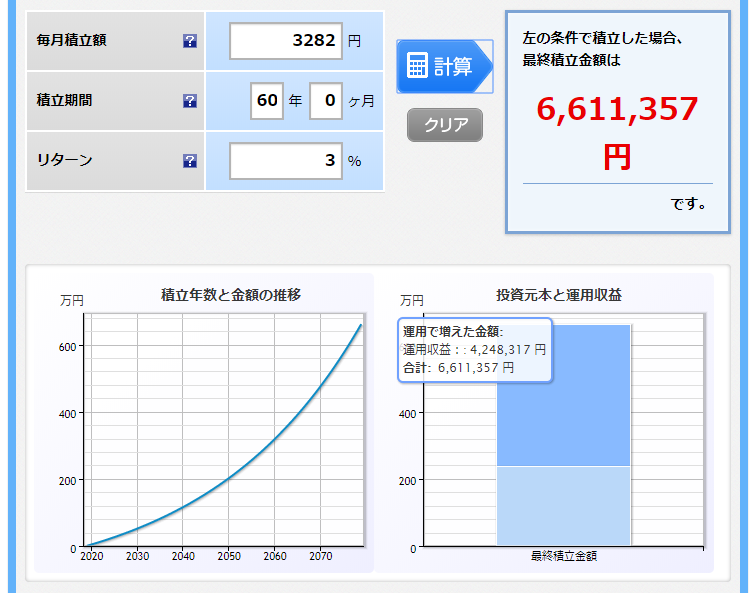

ちなみに余談なのですが

この保険料を60年間投資に回し

3%で運用した場合には

236万3040円の元金(保険料分)が

なんと

約661万円にまで増える計算となります。

積立かんたんシミュレーション | 投信積立 | 投資信託 | 楽天証券

こう考えると、もし90歳までに2度ほど

入院して給付金を合計100万円受け取ったとしても

500万円もの差がつきますね。

余談ですので、このくらいにしときましょうか。

まとめ

今回の記事のポイントは

・共済と民間の医療保険の保障は似ている

・保険料は民間の方が安い

・高額療養費制度があるので治療費の自己負担には上限がある

・医療保険はトータルコストを必ず計算し検討する

少し長くなりましたが

JAの医療共済や民間の医療保険を検討する時は

こういった点に注意しましょう!

ネットではJAなどの共済は

営利目的ではないので

保険料(掛け金)が安いと

書かれている事がありますが

簡単に鵜呑みにせずに

しっかりと比較検討をされて下さいね!

何か気になる事やご質問があれば

コメントやお問い合わせからお尋ね下さい!

ちなみに、JAのがん共済についても同じように解説記事を書いているので一緒にご覧下さい!

↓↓↓

では、最後までお読み頂きありがとうございました!

アフラック等の保険会社では帰還途中に更新があり、掛け金があがると聞いたのですが、そうなるとトータルコストはあがるのではないでしょうか?

反対に、共済は加入時の掛け金が一生涯上がらないと聞きました!

あと、特約期間が終身保障ではないとかも聞きました。

ここうち様

コメントありがとうございます。

今回ご紹介したアフラックの医療保険に関しては基本的に保険期間は更新の無い終身タイプとなっています。

つまり、終身タイプを選ばれている場合、掛け金はずっと同じですのでトータルコストは契約時と変わりません。

特約期間が終身保障ではないというのは、

もしかすると先進医療特約についての事を言われているのかもしれません。

アフラックの医療保険は主契約(入院や手術の保障)は一生涯終身保障ですが、先進医療特約は10年毎の更新となっています。

それに対してJA共済は主契約も先進医療特約も更新が無く一生涯の保障となっています。

ですので、仰る通りアフラックの先進医療が10年後の更新する際に保険料が上がる可能性があります。

しかし、逆に先進医療特約自体がそこまで使われるものではないので、保険料が下がる可能性があります。

ですので、一概に更新があるから保険料が上がるという訳ではありません。

また、先進医療特約は月に100円程度ですので、保険料が上がるとしてもそこまでの上がり幅は無いかと思われます。

細かく確認される場合は、それぞれ保険(保障)期間が【終身】か【定期(更新)】タイプなのかでご判断されてみて下さい。