こんにちは、農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

前回の記事では現役の農家さんよりいただいたご質問に対しての回答をご紹介させていただきました。

普段よりも沢山の方に読んで頂けたので、多くの方のお役に立てたのではないかと思います。

前回の記事はこちら↓

そして、何よりも一番嬉しいのは今回のご相談者さんがご質問をいただいたあとに、

保険の事を見直そうと行動をしていただいたことです。

前回の記事でもお伝えしていましたが、結局一番難しいのは

『実際に行動すること』ではないでしょうか。

ということで、前回の記事に引き続いてその後のご相談とその回答も

また今回の記事で共有したいと思います。

是非、家計を見直す1つのきっかけにされてみて下さい。

目次

相談内容_保障内容は何に重点をおくべき?

少し興味があったので地元のFPに保険の事を聞いてみました。

保障内容で足りない部分や複数の契約でお互い被っているところなどあったようです。

なるか、ならないか、分からないリスクに備えるのが保険なのでしょうが

あれにもこれにもと思うと何だかわからなくなります。基本的に何に重点を置くものなのでしょうか?

万が一の場合はどれだけの保障がいるのか?医療は終身まで?80歳くらい?とか。入院給付日額やガンは?

出来るだけ保険料は安くしたいとは思っても果たしてそれでもいいのか?とか。

FPさんの話もわかったのか?わからなかったのか?って感じです。わたしの勉強不足です。

最後に既存の保険を見直して(保障内容等の変更や解約)足りない部分の新たな保険をすすめられました。

どなたも新しい保険をすすめるのですかね?

~~ご質問はここまで~~

ご質問ありがとうございました。

ということで、こちらに対する僕からの回答は以下の通りとなります。

※ブログ用に少し読みやすく編集してます。

回答

見直しに出向かれたとのことで、素晴らしい行動ですね!

またご質問に対して回答していきますね。

なるか、ならないか、分からないリスクに備えるのが保険なのでしょうが

→こちらそうなのですが、厳密に言うと少し違います。リスクが起こったとしてもその対策=保険とは限りません。

保険が有効なのは「めったにないけど、あったらどうしようもなく困る」リスクに有効です。

これは農業経営におけるリスクとも同じ考え方ですので、以前書いたこちらの記事の考え方が参考になるかもしれません。

https://noukafp.net/2019/01/16/shinkishunourisktaisaku3step/.html

※こちらの対策を練るの段落をご覧下さい。

あれにもこれにもと思うと何だかわから

なくなります。基本的に何に重点を置くものなのでしょうか?

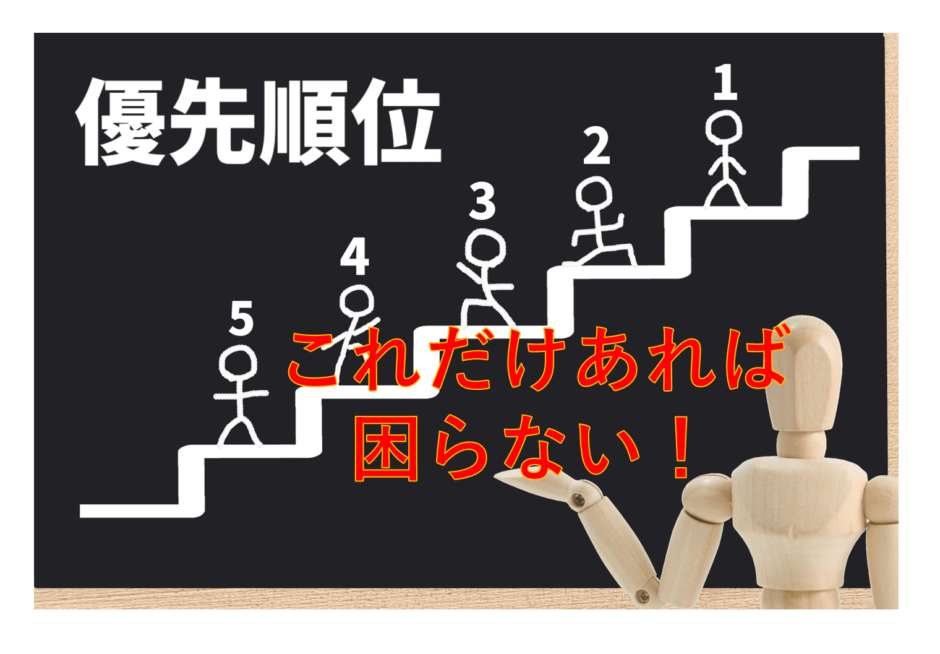

→上に書いたように基本的にめったに起きないけど、あったら本当に困るというリスクには保険で備えるしかありません。

一般的には最優先は以下の5つです。

1.個人賠償責任保険・・・日常生活で他人にケガをさせた時の賠償の保険

2.自動車保険

3.火災保険

4.遺族の生活費の準備の為の死亡保障

※結婚している場合

5.働けなくなった時の保障

※是非、ご自身のリスク対策の優先度を整理しましよう。

それ以外は、もし農業経営で大きな借入をしているという場合には、亡くなった時の死亡保障なども必要となります。

そして、こちらに書いたもの以外は、「基本的には不要」になります。

日本はそもそも健康保険に強制加入しているので、病気やケガにはそこまで手厚く備える必要はありません。

万が一の場合はどれだけの保障がいるのか?医療は終身まで?80歳くらい?とか。入院給付日額やガンは?

→万が一の場合の保障はいくらというのは一概には言いにくいのですが、上に書いた遺族の生活費の保障や就業不能は、少し乱暴ですが現在のご自身の生活費のざっくり60~70%程度を見込むという計算も出来ます。

これは何故かというと、1人減った分生活費が減る+遺族年金(80万が~100万程度)を受給できるからです。

もし、現在の生活費が20万円だったとしたら、20万円×0.6=12万円となり、

この場合、収入保障保険といって毎月のお給料のように遺族がこの12万円を受け取れるようになります。

そして、これに遺族年金が支払われるのである程度の生活費の確保は可能かと。

※住宅ローンで団体信用生命保険などに加入されている場合には0.5掛けとか調整して貰ってOKです。

ちなみに、ライフプランを作成すると将来までの必要となるお金が分かるのでより正確に死亡保障の金額が分かります。

また、医療保険は近年は入院が少なくなっている上ので、我々が80歳になる頃にその保険がそもそも使い物になるのか?という話です。

ですので、医療保険は個人的にはある程度貯蓄があれば不要かと思います。

がん保険は単体で入り、一時金でボンっと100万円が受け取れるというようなシンプルな保障を持つのは良いかと思います。

出来るだけ保険料は安くしたいとは思っても果たしてそれでもいいのか?とか。

→それで問題無いですよ。要はトータルでお金に困らずに暮らすというのが本来の目的ですので、安い保険に加入していて仮に手出しが発生したとしても、結果お金に困らなければ良いという話です。

※あれもこれもと保険に加入して高い保険料を払って手元のお金が増えないせいで、いっこうに保険が止められなくなります。

最後に既存の保険を見直して(保障内容等の変更や解約)足りない部分の新たな保険をすすめられました。

どなたも新しい保険をすすめるのですかね?

こればかりは実際に現在加入中の保険と提案された保険を見てみないとなんとも言えないのですが、

新しい保険の方が何だか良さそうに感じるので売りやすいというのもありますし、

保険もどんどん変わっていきますので本当に保障内容が良い場合もあったります。

ただ大事なのは、新しい保険がどうよりも自分に必要なら入る、不要なら入らないという判断を大切にされてください。

以上、簡単ですが今回ご質問いただいた内容への回答となります。

まとめ

今回のご相談者の方もそうですが、お金のことについてFPに相談すると、

ご相談したことで様々なお金の解決の為の手段を知ることが出来る一方で

逆に悩みが増えてしまった!という方は多いものです。

一般的なある程度の道筋というのはあるというものの、これが万人にとって絶対という見直しの方法はありません。

そんな様々な解決方法の中から、自分にあったものを選ぶのは本当に大変なことだと思います。

※人は決断をすることが一番脳疲労に繋がるという話もあります。

ですが、そこで諦めることなく自分達にとってぴったりな保険や家計管理などを見つけて、

しっかり準備をすることが出来れば、その分家計や保険などに関する心配事は減り、

きっと自分の本当にやるべきことに集中することが出来るはずです。

このブログでもこれからもそういった第1歩を踏み出すのに役立つ情報をお届けしたいと思いますので、一緒に最初の1歩を踏み出していきましょう!

最後までお読みいただきありがとうございました。