こんにちは農業専門ファイナンシャルプランナーの西田凌です。

脱サラして新規就農を考えている方は

病気やケガで病院に行った時等にお世話になる

健康保険を今までは会社を通して

協会けんぽや組合健康保険に加入されていたと思います。

ですが今後自営で新規就農される方は会社を退職する時にこの健康保険を

国民健康保険に加入

もしくは

退職時の健康保険を任意継続

と2つの選択を迫られます。

(家族の扶養に入る場合を除く)

ちなみに任意継続というのは会社勤めの時に今まで自分が加入していた健康保険制度に引き続き加入するという事です。

これがまたややこしいのがすんなり国民健康保険に切り替えした方がいい方と、

任意継続をされた方がいい方というのはそれぞれの家族状況によって変わってきます。

ですので、今回は健康保険の任意継続について詳しく説明していきたいと思います!

※ここでの任意継続は政府管掌の健康保険任意継続(協会けんぽ)のケースを参考にしております。

大企業にお勤めで独自の健康保険組合がある場合は多少内容が変わる場合がりますので、詳しくはお勤めの健康保険組合に確認をお願いします。

目次

国民健康保険と任意継続の違い

それぞれの違いをおおまかな比較図にまとめました。

任意継続では加入期間が2年間のみ

つまり脱サラして任意継続していても2年後には脱退し国民健康保険に加入するという事です。

再就職や会社を立ち上げ(法人化)しない限りは農家は最終的には国民健康保険に基本的に加入するという事になります。

(扶養してくれる生計を一にする家族がいる場合を除きます)

任意継続をする場合は20日以内に手続きが必要

退職してからゆっくり考えようというのができないんですね。

特に退職後ってなんだかんだ忙しいのでできれば退職前にしっかり考えておいたほうが良いです。

任意継続を選ぶメリット・デメリット

手続きや制度がややこしいのにどんなメリットやデメリットがあるか気になるところだと思いますのでまとめてみました。

任意継続のメリット

サラリーマン時代の給料が高かった方は保険料が安くなる可能性

これは国民健康保険(以下、国保)の保険料の計算が前年のサラリーマン時代の所得で計算されます。(4月~3月分)

ですので、給与が高かった方は国保の保険料は高額となります。

これに対して任意継続の場合、退職時の給料が27万円以上であれば、保険料の計算の基準となる標準報酬月額が28万円で頭打ちとなるので、給料が高い人程、国保よりも保険料が割安となる可能性があります。

扶養する家族が何人もいる方は保険料が安くなる可能性

サラリーマンの時に配偶者が世帯主の扶養に入っていた場合

配偶者の分の健康保険を含む社会保険料は特に追加で払うという事は無かったかと思います。

ですが国保の場合は扶養という概念が無い為、それぞれ保険料を支払う必要があります。

しかし、任意継続した場合はサラリーマンの時と同じ健康保険が2年間は使えるので、今までの健康保険に加入していた時と同じように扶養家族として別途保険料を払う必要が無いので国保よりも保険料が割安となる可能性があります。

※厳密に言えば『傷病手当金』は任意継続では対象外となります。

任意継続のデメリット

それに対してデメリットですが上の表にもまとめていますが、任意継続には様々な要件があります。

・退職時に任意継続する健康保険の加入歴が2ヵ月以上ある

・退職日から20日以内に手続きをする

・継続できても2年間

・一度任意継続したら変更できない

一度任意継続を選んだ後に、やっぱり国保にしたいとか家族の扶養に入りたいという理由で変更する事ができません

(ちなみに保険料を滞納した場合は即資格喪失となります)

2022年から任意継続の脱退時期が任意(=自由に辞められる)ことになりました

こちらの別の記事で詳しく解説しているので、是非こちらも合わせてご確認ください!

2年目は国保の方が安くなる場合がある

特にここは脱サラ新規就農者が見落としがちなデメリットになるのでよく注意して下さい!!

メリットの所でも説明しましたが、国保の保険料は前年の所得に応じて計算されます

つまり、就農1年目はサラリーマン時代の収入が基準となり保険料が高いですが、就農2年目の健康保険料は就農1年目の所得を元に保険料が計算されます。

なので就農1年目からがっつり稼ぐ人はいいですが1年目の所得がほぼ無いに等しい方なんかは逆に国保の方が2年目はぐんと安くなる場合もあります。

ですので、1年目は任意継続を選んだ人でも、2年目は国民健康保険に加入する方が保険料的に有利になることも十分あるので、2年目も再度健康保険の加入をどうするのかは検討する必要があります。

ここは実際のケースを例に保険料がどうなるのかみていきましょう!

国民健康保険と任意継続保険料比較

おおまかにいえば

ケース①:単身者で新規就農した場合

ケース②:結婚して奥さんと子供がいる場合

というようなケースですね。

それではそれぞれ詳しく検証していきましょう!

ケース別健康保険の保険料

ケース①:単身者で新規就農した場合

上の図のように

国民健康保険の場合・・・21,614円

任意継続の場合・・・・・29,822円

となり、ケース①の単身者の場合は国保の方が8,208円/月安くなります

つまり任意継続せずに一年目から国民健康保険に加入した方がいいという結果になります。

そして、先ほど注意点で話していた2年目の保険料が逆転するといのも

最初から国保に加入するのであれば特に気にする必要はなくなりますよね。

就農初年度からめちゃめちゃ稼ぐ予定の方は別ですが(笑)

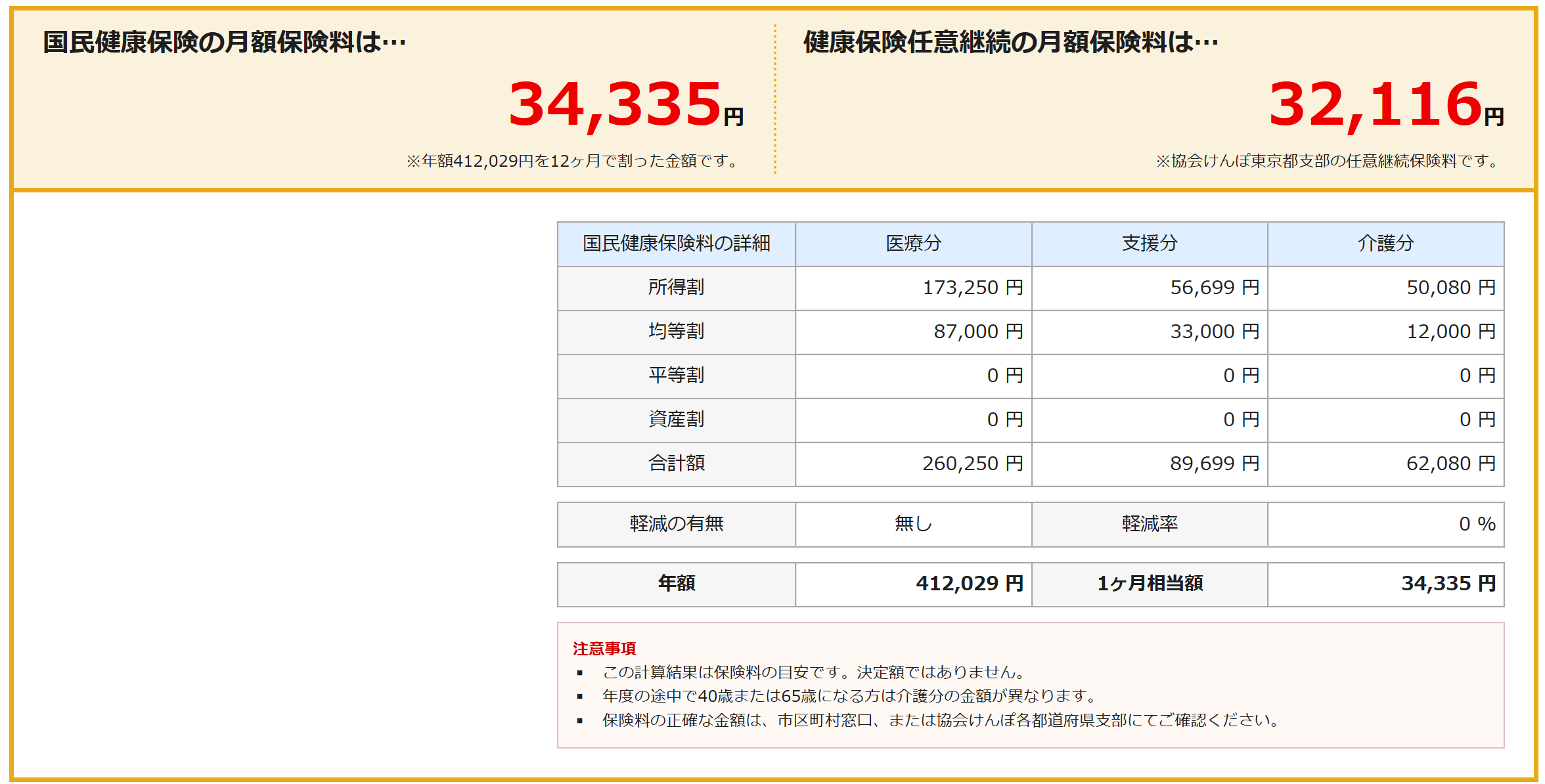

ケース②:結婚して奥さんと子供がいる場合

こちらは

国民健康保険の場合・・・34,335円

任意継続の場合・・・・・32,116円

となりその差は任意継続の方が2,219円/月安くなります。

ケース①と違ってこちらは任意継続の方が安くなりましたね。

この結果だけ見るとケース②の場合は任意継続をした方がいいと思いますよね。

ですが、ここで忘れてはならないのが先程お話した2年目の国保の保険料です。

国保の方を就農1年目の世帯年収を

400万円、300万円、200万円

とそれぞれ年収別に設定し2年目の国保の保険料を計算しました。

その結果がこちら

1年目の農業所得が

400万円・・・保険料38,219円/月 差額+6,103円

300万円・・・保険料30,802円/月 差額-1,897円

200万円・・・保険料23,385円/月 差額-8,731円

という結果になります。

1年目は任意継続の保険料の方が2,534円/月安かったですよね。

任意継続は2年継続なので保険料は2年目もそのままですので

単純にその差額と2年目の差額を比較すればいい話ですので

今回の場合は就農1年目の年収が200万円のケースの場合は

1年目から国保にしていた方が2年間のトータルで考えた場合は保険料が安く済むという事になります。

もちろん所得には次世代人材投資事業等の補助金も計算にはいります。

※上記の計算はこちらのサイトを元に計算しております。

そして、もちろん上記の計算はあくまでもモデルケースですのでお住まいの地域や家族構成、年収等ご家庭の事情により結果は異なります。

これらをある程度の目安にして頂き切り替えの際にはお住まいの市町村や

加入していた健康保険協会(組合)にしっかりご相談し検討される事をおススメします。

ほんと1年目が任意継続で2年目を国保にってできるようにしてくれれば悩むのも少し減るのにですね(笑)

⇒2022年から悩まなくなりました!(笑)

まとめ

では最後にポイントをおさらいしましょう!

・任意継続の場合手続きは退職して20日以内に申請

・健康保険の切り替えは一度選択したら変更ができない

⇒2022年からは任意で資格喪失が可能に

・2年目にも保険料も比較して選択する

新規就農の時は色々と考えたり、慣れない作業が多く忙しい日々を過ごす事になると思います。

それでもいざという時の心配なく、農業に専念できるよう皆さんの健康保険選びにこの記事が少しでも

お役に立てれば幸いです。

最後までお読み頂きありがとうございました!