こんにちは、農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

『収入保険制度』

これは2年前からスタートした農家さんの収入減少に備えた農業保険の一種で、既にご存知の方も多いかと思います。

実際にこの2年弱で加入者も1割を超えているようです。

(※対象者である青色申告者の内)

詳しく気になる方は先日書いたこちらの記事をご覧ください。

この収入保険は台風などの自然災害のみならず、ほぼすべての収入減少の要因をカバーし万が一の収入減少に備えることが出来る素晴らしい仕組みとなっています。

ただ、どんな農家さんにも使いやすいか?と聞かれると、始まった当初は一概にそうとも言えなくて、

収入が半減したり大幅に落ち込んだといった事はこれまであまりなかったという方や、

保険料が高いと感じる方にはあまり使い勝手が良い印象は無かったようです。

(個人的には補償される額が大きいので、それに対する保険料としては妥当かなと感じます。)

そこで!令和2年度から実は始まっていたのが、

補償に下限をつけることで、保険料が安くなるプランを打ち出しました!

後程詳しくご説明しますが、この保険料が安くなるプランであれば、

先ほどのこれまで収入が大幅に落ち込んだことの無い農家さんや、

保険料が高いと感じ初年度に検討したけど加入しなかった農家さんなどでも、

一度検討する余地が十分あるかと思います。

近年は異常気象と言えるか分かりませんが、大規模な自然災害の話も良く聞かれるのではないでしょうか。

元保険屋として「保険は安心の為に~」という上等文句はあまり言いたくないのですが、

そういった万が一があったとしても、きちんと収入保険で収入が守られるとなれば、

毎日の農業にも安心して打ち込めるのではないでしょうか。

では、その保険料が安いプランについて見ていきましょう!

目次

収入保険制度とは(おさらい)

とその前に!

収入保険に加入した事の無い方はそもそも元々の収入保険について知らないのでは比較しようが無いですし、

既に収入保険に加入されている方でもすっかり内容を忘れてしまった!という方は多いかと思いますので、

簡単にどういった制度かおさらいしましょう!

収入保険制度のポイント!

- 5年間の平均収入(基準収入)を下回った場合に8割~9割弱の収入を補償

(※収入が0になった場合には約8割) - 収入が基準となるのでこれまで農業保険の対象外だった作物も対象となる

- 掛け金は国の補助がある

とった他の農業保険(共済)と比較した場合には、以上のようなポイントが良い比較ポイントになってきます。

※詳しくもっと詳しく知りたいという方はこちらの記事をご覧ください!

保険料を安くするタイプの収入保険とは

では、収入保険のおさらいも出来た所で、今回の記事の本題に触れていきましょう!

この保険料を安くするタイプで覚えておきたいポイントはたった1つです!

【ポイント】

補償の下限を定めることで保険料が安くなる

この下限は70%、60%、50%と設定することが可能です。

ここで、そもそも補償の下限を定めることって何だ?と思われたかもしれませんね。

これは簡単に言えば、設定した%より収入が下回った場合は補償はされないという事になります。

70%=収入の70%以下は補償されない

60%=収入の60%以下は補償されない

50%=収入の50%以下は補償されない

つまり先ほどの通常の収入保険制度と比較すれば、

基準収入が1000万円の人でその年の収入が、

仮に収入が0になった場合には810万円が補償されますとお伝えしました。

これがもし下限を70%に設定していて同じように収入が0になった場合には、

残りの30%=300万円が補償の計算対象となります。

注意 300万円がまるまる補償されるわけではありません。(詳しくは後述の図を参照)

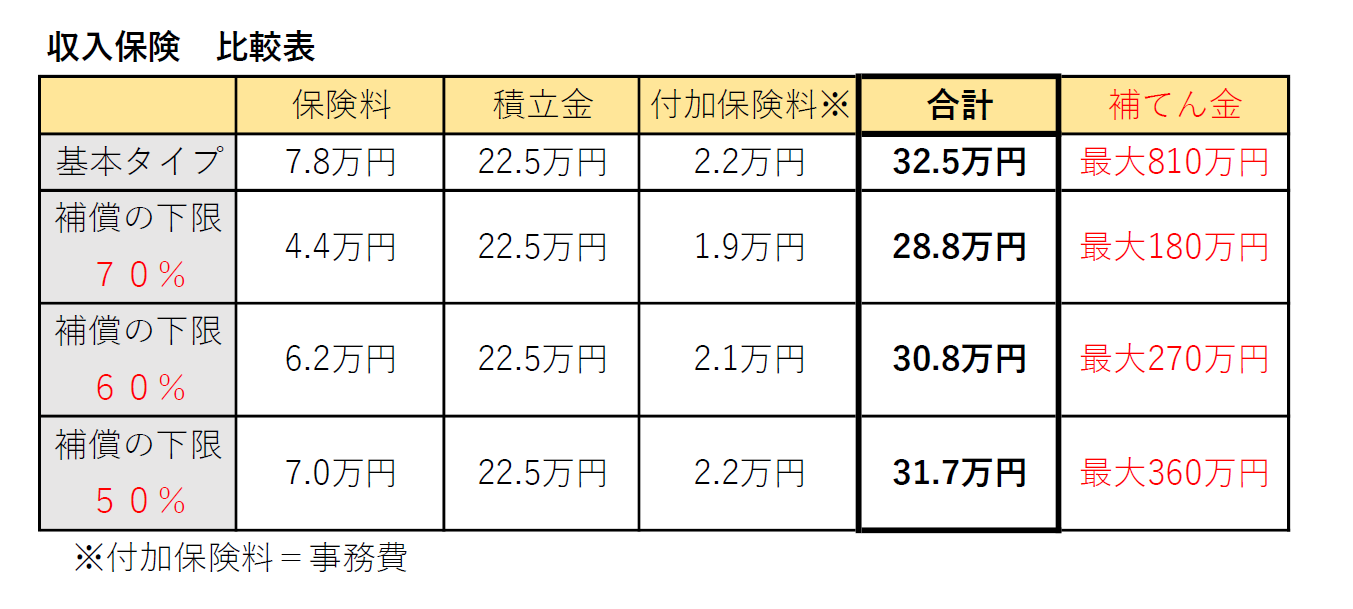

こちらは農林水産省が出していた表を元に私の方で作成し直した分となりますが、

通常の収入保険制度を基本タイプとし、それぞれ下限を設けたパターンにおける『合計保険料』と『最大補てん金』を記載しています。

(※基準収入1000万円の場合)

※農林水産省のデータを元に筆者にて表を作成

保険料が安いタイプの収入保険は有効か?

『基本タイプに比べ約4割保険料が安くなります』と農林水産省のHPやチラシでうたっており、

それにより収入保険の保険料負担が高いと感じていた方も検討しやすくなりますということでした。

確かに、掛け捨て部分の保険料は基本タイプが7.8万円、下限70%のタイプが4.4万円とだけを比べるとそう感じるかもしれません。

ただし、ここで要注意なのは積立金はいずれのパターンも同じで、付加保険料の部分もほぼ同じコストとなっています。

また、1番注目したいのは最大補てん金の差額になります。

基本タイプは最大補てん金が810万円なのに対して、下限70%タイプは180万円が最大となります。

ここでもう一度掛け捨ての保険料の差を振り返ってみると、

基本タイプの7.8万円

下限70%タイプの4.4万円

その差額3.4万円/年となります。

この3.4万円の差額を高いと感じるのか、安いと感じるのかは人それぞれでしょうが、

この数万円の差額で補填される最大金額が630万円(810万円-180万円)となるのは

負担額の変化率に比べて、補償金額の変化率がちょっと見合っていないように感じます。

これまで収入が70%以下になった事は無いから大丈夫という場合もあるかもしれません。

ですが、保険料が安くなるからといって安易に70%に設定するのではなく、

万が一の時やキャッシュフローの安定化の観点から、

基本タイプの方などもしっかり検討するようにしましょう!

※このキャッシュフローの安定化という考え方について興味がある方は、

こちらの記事のキャッシュフローの安定と利潤の創造の箇所をご覧下さい。

まとめ

今回は収入保険の保険料を安くするタイプについての解説でした。

個人的には数万円の保険料の差で数百万も補償金額に差が出るのであれば、

余程その下限を下回らない根拠がある訳ではない場合は、

多少コストが掛かったとしても基本タイプに入る方が良いかと感じました。

収入保険のように選択肢が増えることは良いことかもしれませんが、

その分加入する時に考える事が多くなり、また今度でいいや・・となりがちです。

(特に保険のような目に見えない商品はなおさら)

あなたが安心して農業を営んでいけるように、

是非収入保険についてはしっかり検討されるようにしてくださいね。

では、最後までお読みいただきありがとうございました!

-160x160.png)