こんにちは、農家の方に特化して

家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

いきなりですが、皆さんはトラクターなどの機械を購入する際に、

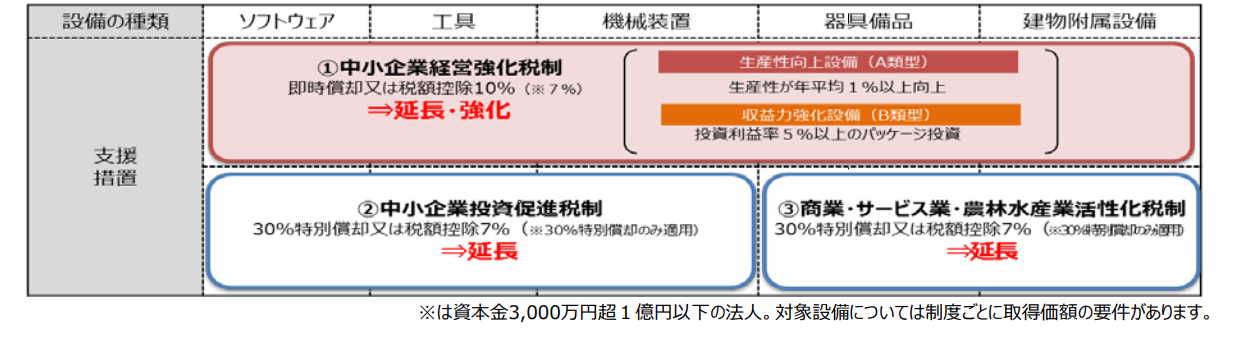

「中小企業経営強化税制」

という税制を利用された事はありますか?

税制って聞くとちょっとしたメンタルブロックが掛かってしまうのは僕も十分わかるのですが(笑)

ご紹介したこの税制は

個人農家さんを含む、中小企業(個人事業者)の積極的な設備投資を後押して事業(農業)の生産性向上の実現を目的にする投資促進税制となっています。

後で説明しますが、かなり簡単に言えば

対象となる機械や設備、器具備品を購入した時には、税金の面で特別な優遇措置がありますよという税制です。

要は、もっと簡単に言えば条件を満たして機械とか買ったら「税金安くできまっせ」という話です。

そして、これらの税制は本来今年の3月末で終了の予定だったのですが、

2019年の税制改正で適用期限を2021年3月末まで2年間延長になりました。

(まぁ農業の青年就農給付金が農業次世代人材投資資金のように名を変えたり、延長されたりしていますが笑)

実際は要件を満たすというのは、事前に計画を出したりと少々面倒なのですが、

クリアする事ができれば、数十万円という単位で税金が安くなるので、

これから農業で大型の機械や設備など購入する予定の方は絶対に見逃せない税制になります。

では税制の中身について詳しく説明していきますね!

目次

中小企業経営強化税制とは?

この中小企業強化税制は目的としては生産性高める設備投資を支援し、稼ぐ力を向上させる取り組みを支援してくれるものになります。

青色申告をしている中小企業や個人農家(個人事業者)が対象となります。

受けられる優遇措置

この中小企業経営強化税制で受けられる恩恵には、即時償却と税額控除の2つがあります。

即時償却・・・購入した機械などを初年度に一括して全額を費用処理できる制度

通常その年に一括で経費にできるのは青色申告をしている農家さんの場合でも30万円未満の金額のものまでですが、

この中小企業経営強化税制を受ける場合は100%を即時償却する事が出来ます。

何年か掛けて償却するよりも一気に経費に落としたいという場合には便利なようですね。

ただ、償却できる金額は変わらないので、時期を早められるというだけになります。

税額控除・・・税額(課税対象額×税率で算出された税額)から、直接一定の金額を控除、差し引くことが出来る制度

基本的には購入費用の10%を購入した年の所得に掛かる税金から差し引くことができます。

※資本金3000万円超の中小企業は7%

例えば200万円の機械を購入した場合には、その10%である20万円分の税金を差し引けることになります。

通常の償却とは別にこの税額控除は受けられるので、先の即時償却に比べて節税の効果は高く、実際にこの制度を利用されている方のほとんどは税額控除を選択されているようです。

さらに、もしその事業年度で全額を控除(差し引き)出来なかった場合には、その控除しきれなかった金額は1年間繰り越しが認められています。

※農業経営基盤強化準備金から受け取った補助金は購入金額から差し引いて計算します。

※この2つの制度を重複して受けることは出来ません。

対象設備

この税制の対象となるのは以下のようなものを購入した場合となります。

機械及び装置・・・160万円以上のもの(1台又は1基)

例)トラクター等

※10年以内に発売されたモデルであること。

ソフトウェア・・・70万円以上のもの

器具備品・・・30万円以上のもの

例)パワーアシストスーツ

※6年以内に発売されたモデルであること

工具・・・30万円以上のもの(1台又は1基)

その他・・・働き方改革に資する設備も適用対象

ソフトウェアや働き方改革の点については、余程大きな農業法人さんでなければ適用は無いのかもしれませんが、

トラクターなどの機械や器具備品なんかは対象となる可能性は個人農家さんでも十分あり得そうですね!

適用要件

しかし、税制優遇を受ける為にはこの条件を満たすだけではまだ駄目で、以下の適用要件を満たす必要があります。

①経営強化法の認定を受ける

②生産効率等の指標が、旧モデルと比較して平均1年あたり1%以上改善している設備

又は経済産業大臣の確認を受けた、投資利益率が5%以上の投資計画に係る設備

という2つの要件を満たす必要があります。

申請するには?

①対象となるか確認

まず、取得する予定の設備が、中小企業経営強化税制の対象設備であるか確認しましょう。

メーカーやJAから購入する際には証明書を発行して貰うので、メーカー側でも調べる事は可能でしょうが、

もしご自身で調べるという場合には、お近くの『経済産業局』の経営強化税制の係にまずはお問い合わせしてお尋ねされてみて下さい。

②経営力向上計画を主務大臣(農林水産大臣)に提出し認定を受ける

この経営強化税制は先ほどの要件でお話したように、生産効率等が向上する事を経営計画を提出して認められる必要があります。

①で制度の対象となる機械の証明書と合わせて、計画書を各地の農政局(農政事務所)に提出することになります。

ただ実際は青色申告をしている事は前提な上に、経営計画書を書くことが一番の課題になってくるでしょう。

時間が掛かる場合を考え設備や機械の購入の予定が決まったら早め早めに動く方が良いでしょう。

面倒かもしれませんが、トラクターなどの機械を対象となる最低の購入費用160万円で購入した場合でも、

10%の16万円が税金から控除されるので、対象となるのではれば確実にやって損はないかと思います。

※税務署に尋ねた時は先ほどの経済産業局に問い合わせるようにとのことでしたが、ネット等で調べていたら農業の場合は農政局という記載を見つけました。

③設備や機械の取得

提出した経営力向上計画に基づいて設備や機械を取得します。

原則は購入前に経営力向上計画の認定を受ける必要がありますが、もし先に設備や機械を購入した場合には60日以内に計画を提出し受理されれば、税制の対象とすることが出来ます。

それと、機種の変更などがあった場合には計画の変更手続きをやりましょう。

④税務申告(確定申告)

確定申告時に税務署に経営計画の認定書と証明書を提出するようにして下さい。

まとめ

さて、今回は中小企業強化税制をご紹介させて頂きました。

経営計画書の提出など少々面倒だなと思う所はあるかもしれませんが、

対象となる機械を購入した場合には絶対に利用した方が良く、逆にやらないと損という仕組みです。

本来は今年の3月末までの制度でしたが、2年間延長されています。

あと制度の大まかな部分を説明したので、もっと詳しく知りたい!という方は以下のリンク先をご参考にされてみて下さい!

それと、今回はご紹介していませんが、この中小企業経営強化税制と良く似た制度に

「中小企業投資促進税制」

「商業・サービス業・農林水産業活性化税制」

といった制度があります。

この2つは強化税制のように経営計画書の認定は不要ですが、償却の方法や税額控除となる金額が異なったり(7%)します。

中小企業庁HPより

ですので、経営計画書がきちんと書けそうだという場合は経営強化税制を利用し、

難しいという場合にはこれらの制度を利用するというようにされても良いかと思います。

これら税制を利用するのは中々自分達だけでは難しいかと思いますが、青色申告会や依頼している税理士さんに相談されると

しっかりサポートしてくれますので、お付き合いがあるという方は、まずはそちらにご相談されてみてはいかがでしょうか。

いずれにしても、知っているのと知らないというだけで何十万も得することもあるという事です。

農家さんのタメになる話があればまた書きます!

では、今回も最後までお読み頂きありがとうございました!