こんにちは、農家の方に特化して

家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

Twitterに質問箱を設置しているのですが↓

農家さんのお金に関する疑問やこんな内容を記事にして欲しいといったリクエストを受付中です!

https://t.co/2mvXbDYU7W #匿名で投稿 #農業 #新規就農 #サイトはプロフィールに— 西田凌@農家の家計見直しアドバイザー (@noukaFP) January 14, 2019

設置した初日からご質問を頂けました。

Twitterに回答が反映されてますが

せっかくですのでこちらのブログでも

回答をご紹介したいと思います!

頂いたご質問はこちら↓

収入保険制度についてのご質問ですね。

ご質問ありがとうございました。

今年の1月からスタートしたばかりの制度ですが

たまに僕の方にも加入すべきか聞かれる事があります。

皆さんの中でも

加入しようかどうか迷われてる

という方も多いのではないでしょうか?

目次

収入保険保険制度とは?

後程、このご質問に対しての

回答を載せますが、もしかすると

収入保険制度って何?

という農家さんや新規就農者の方が

いらっしゃるかもしれません。

※僕の方で内容をまとめた記事を書いたので、内容を詳しく知りたい!という方は

こちらの記事をご参考にされて下さい!

今回の回答記事はどちらかというと、保険を掛ける上での重要になる考え方を中心に解説しています!

質問への回答

では、収入保険の制度についても

わかった所で早速今回の回答に移りましょう。

以下、回答になります↓

(質問箱の回答をよりわかりやすくする為

少し手を入れてます)

+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-+:-+

早速のご質問ありがとうございます!

農業経営の全てのリスクに精通している

というわけではありませんが

一般的なリスクマネジメントの

観点からお答えさせて下さい。

まず、何の保険でもそうですが

加入する事が必要かどうかの判断で

大事になってくるのは

「リスクの保有」ができるかどうかです。

このリスクの保有というのは

この場合、

収入保険制度でカバーされる補償に該当する

リスクが起きた時の経済的損失を自分や会社

の手持ちのお金で対処するという事です。

おそらく、感覚的には

皆さんご理解されていると思います。

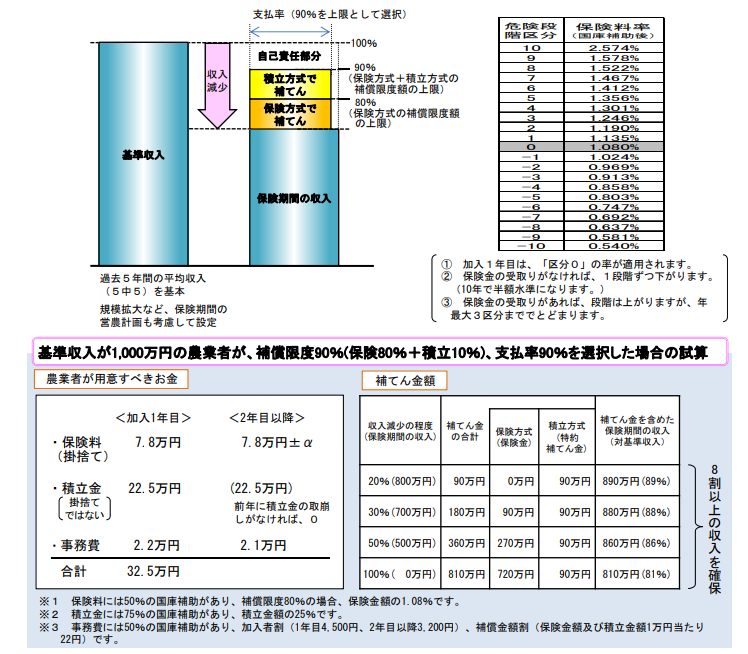

収入保険制度の場合は

以下の図のように

収入10割のうち

完全な自己責任の1割に加えて

積立保険料で0.25割程の自己負担

があります。(国庫補助を考慮)

つまり2つ合わせて

単年で収入金額の

1.25割は自己負担になる

という事になります。

そして、この自己負担の金額で

先ほどのリスクの保有が

できるかどうかという話になります。

基本的にリスクの保有は

「発生頻度が低く、被害も小さいもの」

に向いています。

逆に同じように頻度は少ないけど

もし、万が一発生した場合には

自分では賄えないような経済的損失が

ある場合にはリスクの移転をすべきであり

そのうちの代表的なものが「保険」となります。

発生確率と損失によるリスク対応の種類

例えば

収入600万円の方で

1.25割が自己負担となる場合(被害時の自己責任分+積立保険料)

75万円が自己負担となるわけですが

3万円の損失が年間10~30回程あるという場合は

30万円~90万円の損失が考えられることになります。

自己負担の75万円を超えてしまう事もありますが

逆に損失が少ない場合もありますので

この位であれば、保険に加入した時に

追加で掛け捨ての保険料を払う分まで考えたら

保険に加入せずにリスクの保有でも対処は可能

と考えていいと思います。

一方で、もしかすると年に1回

あるかもしれないリスクによって

その時の損失が200万とか300万円と

高額になってしまうという場合は

リスクの移転対策として

収入保険制度には加入しておく

という事になります。

ですので、収入保険制度が

カバーするリスクが

自分達の場合にどれくらい

「頻度(発生確率)」と「最大損失」

があるか考えられると

おのずと必要性というのは

わかるのではないでしょうか。

※余談ですが

発生する頻度は高いけど

大きな損失にはならない

という場合は損失を軽減する

もしくは、リスクの発生確率を下げる

という上の図にもある軽減という

方法を取ります。

さらに頻度も損失も大きいリスクは

全力で回避する対策を練りましょう。

今回はリスクの保有と移転の話

ですので詳しい説明は割愛します。

こちらの記事で

それぞれ解説しておりますので

詳しくはそちらをご覧下さい。

私の勝手なイメージとしては

『加入すべき農家さん』は

・固定費が高い

・直販をしていたり、売上が高い

・栽培品目が少なく、一度被害にあったら

なかなかやり直しがきかない

これらに該当する場合

逆に

『加入しなくてもいい(かも)農家さん』

・固定費が少ない

・少量多品目栽培で

やり直しや他の野菜で

損失がカバーできる

この二つに該当する場合は

リスクの保有でも大丈夫かもしれません。

以上、少し長くなってしまいましたが

ある程度売り上げがある農家さん

(特に施設園芸)の場合は

個人的には加入しておかれる方が

いいのかなと思います。

ちなみに

どんな、リスクがどれくらいの頻度で

というのはこちらのJA共済のHPに

農業リスク診断というものがあり

簡単な質問に答えるだけで

先ほどのリスクマップで確認

する事ができます。

とはいえ、やはり

NOSAIさんや農協さんに

リスクの「発生頻度」や「最大損失」

などのアドバイスを受けながら

収入保険制度については

設定される方がいいのではないでしょうか。

あとは、先に書いたようにリスクの発生を

抑えるための予防策(リスクの回避や軽減)

を一番大事にされて

それでもどうにもならないという場合には

保険を利用されて下さい。

+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-:+:-+:-+

以上が僕の回答となっています!

やはり、図が入るとわかりやすいですね。

そういえば、2019年の9月にNOSAI沖縄さんに農業保険や収入保険制度についての講演会に呼んで頂きました!

その時の話をこちら↓の記事にまとめています。

まとめ

今回の回答を簡単にまとめたら

収入保険制度はあくまで

・保有

・軽減

・回避

・移転

この4つのリスク対策のうちの

一つの手段にすぎません。

特に、収入保険制度は「自己負担」が

あるのでリスクの保有で

対応ができるかどうかという点

を忘れずに検討しましょう。

という内容でした。

少し、聞きなれない言葉や概念が

あったりもしたと思いますが

経営を行っていく上での

リスクマネジメントは必須ですので

収入保険制度もそうですが

この機会にリスク対策について

じっくり考えてみられてもいいかもしれませんね。

最後までお読み頂きありがとうございました!

皆さんももし、ご質問やこういった記事が読みたい

といった事があればお問い合わせよりお気軽にご連絡下さい!