農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

さて、今回は農家さんが安心して農業を営んでいく為に必要不可欠な「収入保険制度」についてガッツリ解説していきたいと思います。

まずは制度自体の説明をさせて頂いてから、令和2年からの変更点やそれを踏まえた上で、FPの視点から収入保険制度の必要性などについてお伝えしていきたいと思います。

出来るだけ分かりやすく解説していくつもりですので、長い文章だと思いますが今後安心して農業を営む為にも、自分には収入保険制度が必要なのかそうではないのか、この機会に是非検討されてみて下さいね。

目次

収入保険制度とは

では、まずは収入保険の制度自体の内容について触れて行きましょう!

制度の概要

H31年1月からスタートしたこの「収入保険制度」ですが、概要だけ先にお伝えすると

農業をされている方の経営努力では避けられない、自然災害や農産物の価格の低下などで、売上が減少した場合に、その減少分の一部を補償する保険です。

基本的に、農産物ならどのような品目でも対象となります。

保険料率は1.08%(50%の国庫補助後)で、収入保険に加入していれば、農家ごとの平均収入の8割以上の収入が確保されます。

収入保険制度の導入及び農業災害補償制度の見直しについて:農林水産省より一部引用

これくらいであれば農業をされていれば既に一度は目にされたり、耳にした事はあるでしょう。

もう少し具体的に説明していくと、農業だけでなく事業における経営資源には以下の3つがあるとされています。

・ヒト

・モノ

・カネ

このうち収入保険制度では『カネ』の部分が補償の対象になります。

この『カネ』に関するものというのが凄く大事なポイントになってくるので、是非抑えておかれて下さい!

そして、農業における「カネ」の部分というのは『収入』になります。

つまり、万が一何かがあって収入が落ちた場合には、この保険制度から契約内容に沿った分が補填されますよという仕組みです。

加入要件

基本的には5年以上青色申告を行っている方が対象なりますが、実際は1年以上の実績があれば加入できるようにしてあるみたいです。

ただ、以下のように少し補償の限度額に上限がかせられるようです。

収入に対する補償ですので、きちんと収入が把握出来ていないと不公平になるので仕方ないでしょう。

また、実際に災害が起きた場合には、不正受給などの防止の為、農業日誌などで証拠を提示する必要があるので、そういった記録を普段付けておかないといけないようですね。

農業共済と比較した収入保険のポイント

では、ここからは制度の中身について触れていきたいと思います。

農業経営が多様化しており、現行の農業保険(共済)制度だけでは対処できない面も多く、収入保険ではそういった所もカバーされるように制定されています。

後ほど詳しく説明していきますが、現行の農業保険と比べた収入保険制度のポイントは以下です。

比較した際の3つのポイント

1、対象品目の制限が無い

2、野菜産地でなくてもOK

3、補償されるリスクの範囲が広い

では、実際にどんな場合に何が補償されるのか、現行の制度との比較しながらもう少し詳しく見ていきましょう。

どんなものが補償の対象となる?

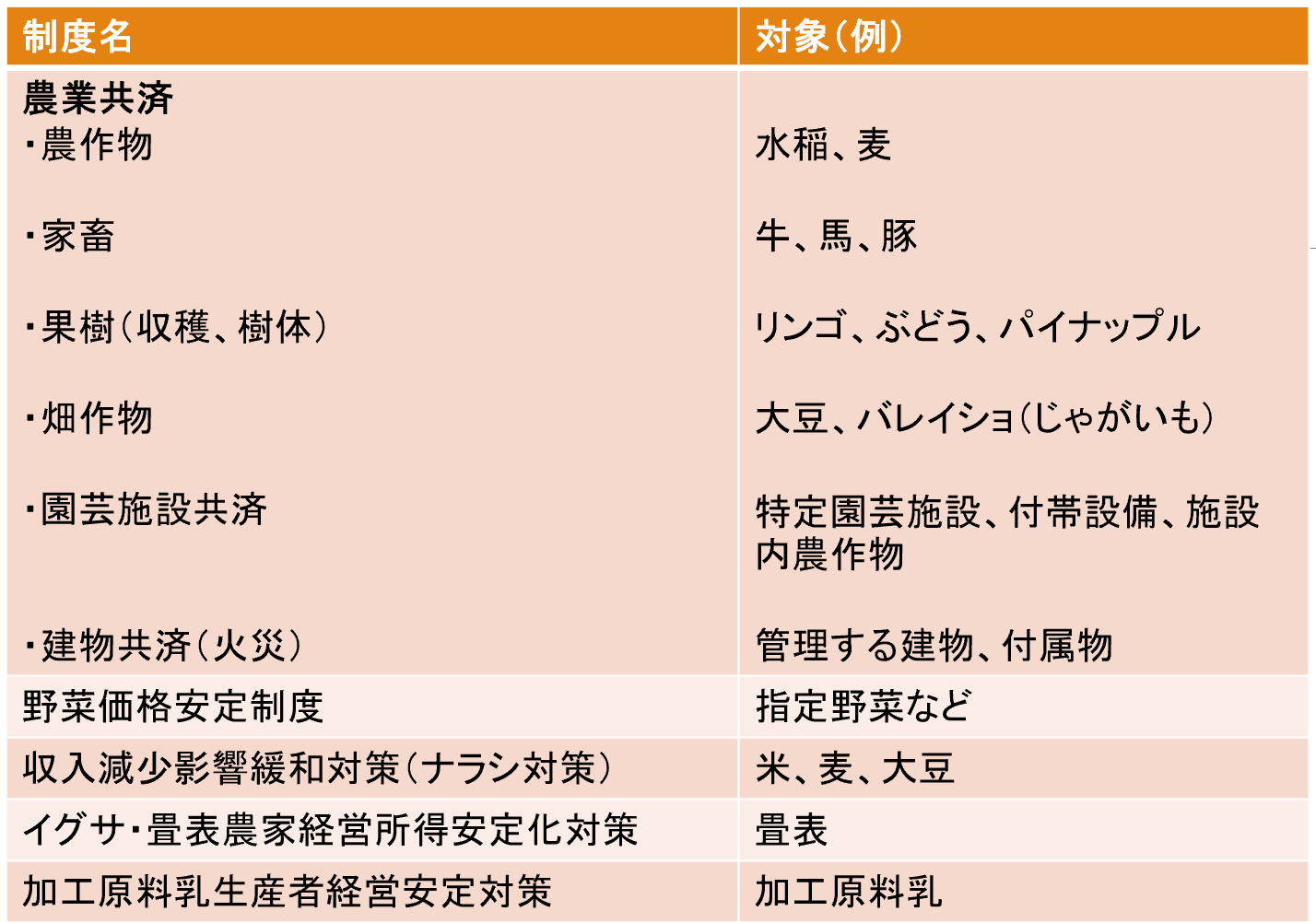

現行の農業保険制度の対象となるもの

これってこれから農業をされる方や、既存の農業保険(共済)を考えた事が無かった方は当たり前に感じるかもしれませんが、実は現行の農業保険では補償される対象品目の制限がありました。

こちらでは詳しい説明は割愛しますが、以下の制度が現行の農業保険としてあり、このようにいずれも対象となる品目が制限されていたり、産地の指定野菜になっているものだけが対象となっています。

収入保険制度は対象の制限が基本的には無い

それに対して、先ほどの比較ポイントの1つ目にも書いていましたが、収入保険制度では基本的に農作物であれば対象品目の制限がありません。

法律で禁止されている作物でなければ幅広く補償の対象となります。

ただし!基本的には農作物が対象ですので、加工品は農作物以外の原材料なども多く含まれるので、簡易的もの以外は対象外となります。

※簡易的な加工品の例

・精米、もち

・荒茶、仕上げ茶

・梅干し、干し大根、干し柿、干し芋、乾燥しいたけ

・牛乳 など

※加工品の補償が欲しいという場合は、民間の保険会社の事業者向けの火災保険(企業総合保険、店舗火災保険など)で、お店や倉庫にある商品を補償の対象と出来るようになっているので、そちらで検討する必要があります。

農業共済と収入保険の併用

収入保険は農業共済や価格安定制度などのナラシ対策とは併用が出来ません。

ただし、収入保険は「カネ」の部分を補償するので、農業共済でも園芸施設共済や樹体共済などのモノに対する補償は同時に加入出来ます!

【イメージ】

引用:経営所得安定対策の概要(平成31年度版) – 農林水産省

また、肉用牛、肉用子牛、肉豚及び鶏卵は、以下のような制度が別に用意されているので、収入保険制度では対象外となっています。

野菜産地でなくてもOK

また、比較ポイントの2つ目に書きましたが、収入保険制度では既存の農業保険制度であったような、野菜産地や指定野菜でないといけないという条件はありません。

というように収入保険制度では一部を除いてすべての農産物が対象となっています。

どんな時に補償される?

ここまでで、ほとんどの農産物が対象になるのは分かったけど、実際にどんな時に補償されるのか?という事を次はお伝えしていきますね。

農業の8つのリスク

その前に、まず大前提として農業を営む上でどんなリスクがあるのか、大枠から知っておいた方がスムーズに理解できるかと思います。

農業には大きく以下の8つのリスクが最初にお話した農業を営む上での経営資源である「ヒト・モノ・カネ」に影響を与えるとされています。

※この8つのリスクに関して詳しくは後日改めて記事にしたいと思います。

この農業の8つのリスクについてこちらの記事で詳しく説明しています。

そして、このうち収入保険制度が補償するのは以下の赤枠の部分かつ「カネ(収入)」に関するものとされています。

ですので、これらのリスクでヒトがケガした時の補償や機械などのモノが壊れた時の補償はありません。

この表を見て頂くと分かるように、実は農業の8つのリスクのうち

価格安定制度やマルキン・・・価格(変動)リスクのみ補償

農業共済・・・自然災害や鳥獣被害による収量減少のみ補償

という非常に狭い範囲でしか補償されていませんでした。

しかし、パッとみて分かるように収入保険制度では、

価格変動リスクや収量減少はもちろん、人的、財物、財務についても補償範囲が広げられています。

これが比較ポイントの3つ目、補償されるリスクの範囲が広いになります。

もっと簡単に言えば、基本的には自然災害や市場、取引会社の財務環境など農家さんの経営努力では防げないものは、ほぼある程度補償される事になります。

※補償対象外となる要因

・捨てづくり

・取引先と結託した意図的な安売りなど

ここまでで、どんなものがどんな時に補償されるのか解説してきました。

おさらいとして既存の制度と比較した場合の3つのポイントをもう一度載せておきますね。

1、対象品目の制限が無い

2、野菜産地でなくてもOK

3、補償されるリスクの範囲が広い

どんな風に補償される?

では、災害があった時には実際にどんな風に補償(補填)されていくの見ていきましょう!

補償イメージ

大まかなイメージになりますが、以下の図のように過去5年間の平均収入を下回った場合に、1割は完全に自己負担(補償されない)になりますが、それ以外の分を収入保険制度から補償されます。

※収入とはそれぞれの作物ごとの収入ではなく、ご自身の農業による収入すべてを合算したものです。

1割が自己負担なのは軽微な損害(リスク)は自分で保有しましょうという事ですね。

むしろそこまで補償を入れるとなると、保険の仕組み的に保険料がバカ高くなるので、これは良い仕組みだと思います。

補償の仕組みと補填金額

少しややこしいのが、残りの9割の補償部分は異なる2つの仕組みに分かれています。

・残り部分の最大1割は積立

・残り部分の最大8割を掛け捨て(9割では無いので注意!)

※支払い率や補償幅を下げる事も可能です。その場合は補償が薄くなりますが保険料も下がることが出来ます。

実際の補償額の計算でややこしいのは、これらはそれぞれ全体の基準収入の9割の1割、もしくは8割ですので、

よく勘違いされるのが

「1000万円の基準収入の場合で減少後の収入が0の場合」

・積立の補償は90万円

・掛け捨ての補償は720万円(←ここが810万円と思われがち)

合計で最大810万円ですので注意しましょう。

それ以外の場合の減少時の補てん金額はこちらをご参考下さい。

積立って必要?

積立部分を支払うのは、初年度もしくは災害があって積立部分を受け取った年以降に再度収入保険を掛ける場合になります。

後程保険料のシミレーションも載せますが、積立というくらいなので初年度だけでいいとは言っても保険料の負担は結構大きな金額になります。

また、積立って何かあったら掛けていた自分のお金が戻ってくるだけならそれ意味あるの?と思われるかもしれませんね。

ただ、実はこの積立の部分は75%の国庫補助があるので、実際に積立てるお金は25%でいい事になりますので、万が一災害で積立部分を受け取った場合にはその恩恵があるという所です。

(解約した場合にもその国庫補助は受け取れるようですが、掛け続ける事で自動車保険のように保険料が毎年下がるので、安心の為にも保険料を下げる為にも継続した方がいいのでしょうね。)

令和2年(2020年)からの変更点

昨年から始まった収入保険制度ですが、加入者や農家さんから「収入ゼロの可能性は少ない」、「保険料が高いから安くならないか」という声を考慮して、

令和2年分の加入からは収入基準に対して5割減、4割減、3割減を補償するというものになります。

少しややこしいのが、これまでは保険(補填)金を受け取る割合を下げるというものはありましたが、どうしても補償額自体が減ってしまうので微妙だったのですが、

こちらの制度では例えば1000万円のうちそれぞれ、5割減(500万円まで)、4割減(600万円まで)、3割減(700万円まで)は通常通り保険金が支払われるというものになります。

詳しくはこちらの農水省のPDFをご覧下さい!

【2020/10/4 追記】※僕の方でも改めて記事を書きました↓

これにより確かに収穫時期が短く、その時期だけで1年の売上を得るような農作物だけを作っているという訳でなければ、災害があった時以外は収入があるので、それを考えるとこちらのタイプも検討の余地はあるかもしれませんね。

ただ、それでも1年ではどうしようも出来ない災害が発生し、再建に時間が掛かるという事もあるので、確かに保険料が安くなるのは良い事かもしれませんが、

保険料の差額も年間数万円程ですので、これまでは無かったかもしれませんが、本当に0になる可能性は無いのかというのは考慮された方が良いかと思います。

ちょっとざっくりした説明ですが、以上が基本的には収入保険はこんな風に補償がされる事になります。

では、実際にどれくらい保険料を負担するのかというのをシミレーションして見ていきましょう!

保険料のシミレーション

収入保険の保険料は基本的にはこちらの3つの分の合計金額になります。

積立金

掛け捨て部分

事務費

実際はそれぞれの収入によって変わりますが、

今回はこちらの条件でシミレーションしたいと思います!

≪条件≫

例)基準収入が1000万円の農業者が、最高の補償限度9割(積立10%+保険方式80%)、支払い率9割を選択した場合

積立金の保険料

では、まずは積立金の保険料からみていきましょう!

計算式は以下の通り

「基準収入 × 積立幅(10%を上限に選択) × 支払率(90%を上限に選択) × 国庫補助後の保険料率 = 積立金」

そして、実際にこの式で計算した保険料がこちら!

1000万円 × 90% × 10% × 25% = 225,000円

この22万5,000円が積立金として加入者が実際に支払う金額になります。

※積立をしない場合は不要

※前年に事故などで積立金の取り崩しがなければ2年目以降は無し

掛捨部分

では、次は掛け捨て部分の保険料をみていきましょう!

計算式は以下の通り

「基準収入 × 補償限度(80%を上限に選択) × 支払率(90%を上限に選択) × 国庫補助後の保険料率※ = 掛捨保険料」

実際に計算したのがこちら↓

1000万円 × 80% × 90% × 1.08% = 78,000円

この78,000円が掛け捨ての保険料で必要となります。

注)積立金と異なるのが2年目以降も支払いは必要ですが、事故の有無で自動車保険のように保険料が変動します。

(無事故であれば区分が下がり保険料が安くなります。)

≪国庫補助後の保険料率表≫

事務費

最後はこの事務費ですが、制度の運営の為に以下の分が必要となります。

加入者割・・・4,500円(2年目以降3,200円)

補償金額割・・・保険金額及び積立金額1万円当たり22円

今回の場合では、事務費は22,000円となります.

合計金額

以上3つの分を合計したものが、1年間の収入保険の保険料となります。

積立金・・・22万5,000円

掛捨部分・・・7万8,000円

事務費・・・・2万2,000円

合計 32万5000円

計算式を見ると収入の多さによって基本的に保険料は比例するようですね。

今回は1000万円という基準収入でシミレーションしたので、これを基にご自身の収入と照らし合わせて、保険料をイメージされてみたり、実際に計算式を使って保険料を計算されてみてはいかがでしょうか。

簡単シミレーション

とは言っても計算式を見て計算しようとすると頭が痛くなってくる・・・

という方はNOSAIさんのサイトで簡単にシミレーションが出来るみたいです!

NOSAI(HPより)

↓ ↓

加入・保険期間などのスケジュール

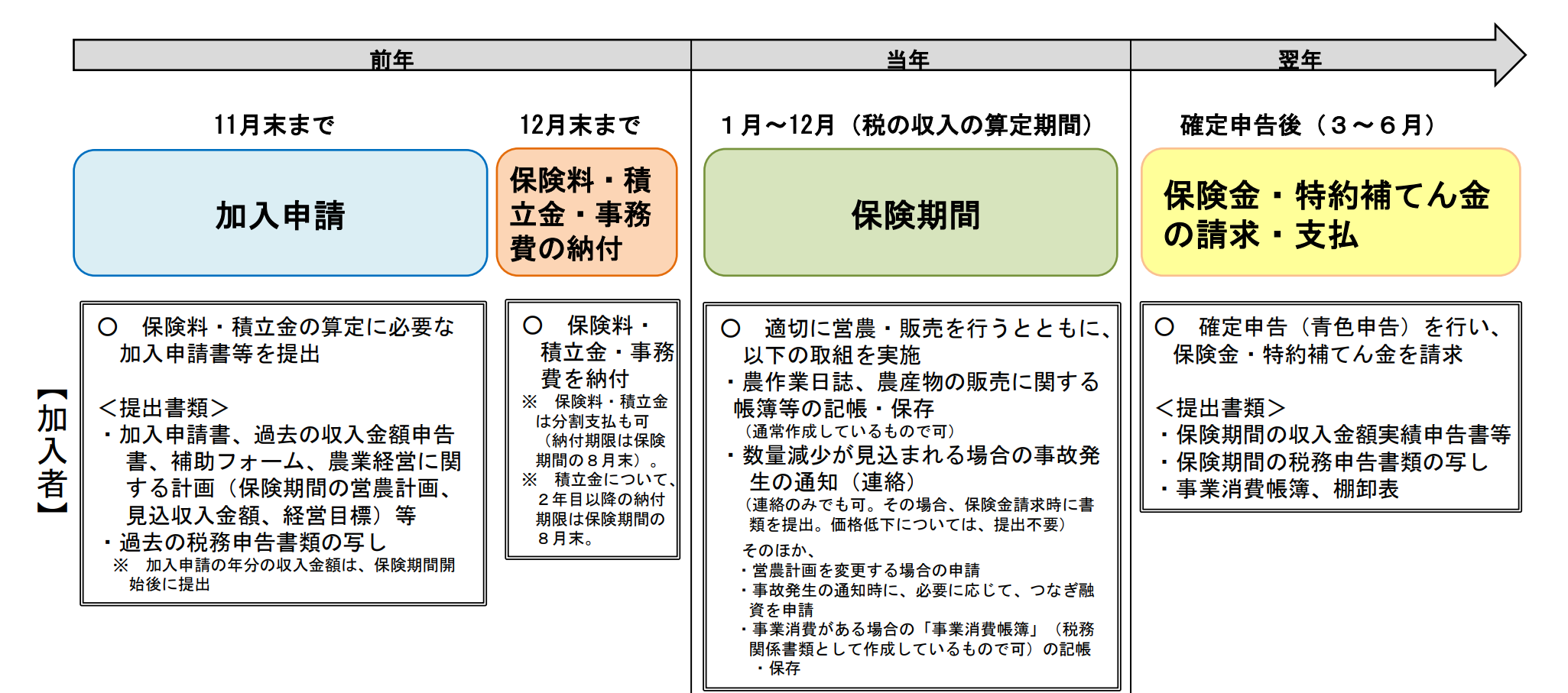

はい、ここまでで収入保険制度の中身は理解出来たかと思いますので、最後は肝心の保険期間や加入のスケジュールについて書いていきたいと思います。

保険期間

収入保険制度の保険期間は個人と法人で異なります。

個人の場合・・・1月~12月

法人の場合・・・事業年度の1年間

支払いスケジュール

収入保険の保険金の支払いに時期は保険期間終了後になります。

個人の場合翌年・・・3~6月

法人の場合・・・・・保険期間終了後の税申告後

収入の減少を補填するので、その事業年度の確定申告が終わってから税務関係書類の確認などをする為、実際に事故が起きてから支払いまでに少しタイムラグが発生します。

ただ、その間資金繰りが厳しい、、、となってしまわないように、無利子によるつなぎ融資が実施されるのでご安心下さい。

≪加入・支払等のスケジュール≫

実際の加入者の声

仕組みや考え方などは僕の方でもご説明できますが、実際の所どうなの?というのは農業経営者で実際に加入された方の意見の方が現実味があるかと思いますので、NOSAIさんのHPのURLを貼っておきますので、そちらをご参考にされてください!

私の選択・加入者の声|全国農業共済組合連合会(NOSAI全国連)

様々な農家さんにかなりの数インタビューされており、これを見ると観光農園の入園料なども対象となるみたいで、きっと自分の場合は?と考える時の参考になるかと思います!

検討する上でのポイント

リスク対策の観点から検討

実際にどんなポイントを考慮すればいいのか?という事については、リスク対策の観点からこちらの過去記事で詳しくご説明しています!

キャッシュフローの安定と利潤の創出

また、こちらの記事には書いていませんが、農業保険などの事業保険を掛ける場合には、保険料というコストがどうしても必要になります。

しかし、万が一があった場合には最低限の収入がある程度見込めるようになるという事は『キャッシュフロー』の安定化に繋がります。

こちらの図は保険を掛けていた場合と掛けていない場合の長期に渡って、支払った保険料を加味して最終的な利益がいくら残るのか簡易的に計算したものです。

通常(災害も何も無かった場合)

災害(保険を掛けていない場合)

災害+保険(保険を掛けていた場合)

こちらでは4年目に災害があって、5年目までその影響があり、6年目からまた元の水準に戻ったという計算です。

※( )内の数値は収入保険の保険料を支払った後の金額

これを見ると、2番目の「災害」よりも、保険料を支払っている「災害+保険」の方が、毎年キャッシュフローが安定している上に290万の利益が上回っているのが分かりますね。

つまり、最終的には保険を掛けていた場合のコストを加味しても、長い目で見れば最終的に残る利益は保険を掛けていた方が多くなる場合があります。

これをリスクマネジメントではこれを『利潤の創出』と言います。

また実際には災害があった後は、保険を掛けるのが人の心情だと思うので、災害の場合は5年目以降の保険料負担を考えると、合計金額はもう少し下回るかもしれません。

さらに保険を掛けていれば、安心して農業に打ち込めるようになり、農業経営自体も売上が上がるという事も利潤の創出ですよね。

これはとても大事な考え方なので、保険料勿体ないなと思う気持ちも分かりますが、長い目でみれば利潤(利益)が創出されるという事を覚えておかれて下さいね!

まとめ

今回は収入保険について書いてきました。

基本的には幅広く補償され、その保障内容も手厚いのでかなり良い保険制度になっているのではないでしょうか。

特に

・今後需要が見込める作物を作ってみたい!

・少量多品目で頑張りたい!

・規模拡大をして、販路や品目を多角化したい

・輸出などにもチャレンジしたい

とこれまで考えていても、これまでは共済や価格安定制度の対象にならないので、二の足を踏んでいた方もチャレンジがしやすい環境になったのではなったのではないでしょうか。

今回書いたことは、農水省やNOSAIさんのHPなどの資料から分かる事や、FPそしてリスクコンサルティングの面から僕の意見を書かせて貰っていますが、実際に加入したり、事務的な所ではこれ以外の条件などがある可能性もあります。

ですので、加入を検討されている場合は、まずはNOSAIさんなどの関係機関にお尋ねになられてみて下さいね。

最後に、農家の皆さんが、この収入保険制度を上手に活用し安心して毎日の農業に専念できるようにという想いで書かせて頂きました。

もし、間違いなどがございましたらご指摘頂けると幸いです。

また、今回の記事が少しでも皆さんのご参考になれれば嬉しく思います。

では、最後までお読み頂きありがとうございました!