こんにちは、農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

今回は特にご相談も多い『教育資金の準備方法』ということで、お伝えをしていきたいと思っています。

農家さんも漏れなくこの教育資金の準備っていうのはご相談の多い内容ですが、その準備方法っていうのは様々あるのですが、

その一つに運用して増やすという選択肢があります。

そして、その中でも今回は2021年今一番熱いと言っても過言ではない

『ジュニアNISA』について解説をしていきたいと思っています!

お子さんの教育資金準備についてお調べになられてたら、きっと一度ぐらいは目にされた事があるんじゃないかなと思いますが、よく分からないという方も多いのではないでしょうか。

詳しくはまたあとで書きますが、ジュニアNISAは別に最近出来た制度という訳では無く、もう何年も存在した制度ですが、、

何故今話題になっているのか?

実は、従来の仕組みは正直そこまでオススメできる内容ではなかったんですけど

最近、あることがきっかけで制度内容の変更などがあり、凄く使い勝手の良い制度になりました。

ですので、今はすごくお勧めできる仕組みにも返信しているので、今回はその制度の内容であったり、メリットなどお伝えできればなと思います!

これまでですねご相談乗っていただいた方もちょっと状況が変わってたりもするので、是非チェックしてみて下さい!

※youtubeの方でも同じ内容を解説しています!

(youtubeの方は投資の基本を少し詳しく説明しています。)

目次

農家も活用可能!ジュニアNISA制度とは?

まず、ジュニアNISAの目的としては、0歳から19歳までの未成年の子どもの資産運用口座になります。

目的としては、やはり子供の教育資金の準備っていうことに基本的に当てられることが多いですね。

掛金は基本的に親が負担することが子供なので多いかと思います。

稀に18歳とかから子供自身が資産運用したいということもある方はジュニアNISAを開くってこともあるみたいですが、基本的には子供の教育資金の準備を親が行うことがほとんどでしょう。

ただし、結果として教育資金に使わずに将来的にそのまま子供に贈与ってすることも可能です。

運用益が非課税

特徴としては運用益が非課税という点が1番のポイントになります。

いまいちピンとこない方もいらっしゃるかもしれませんが、

例えば

元本の100万円を18年間、4%の利回りで運用した場合は

運用益は100万円となります。(元本と合わせると200万円)

通常はこの100万円の運用益に約20%の税金が掛かるので、

20万円が税金で取られてしまい、残った80万円が手取りの金額となります。

それが、このジュニアNISAの場合は運用益が非課税なので

まるまる100万円が運用益として残ります。

20万円の差というのはかなり大きいものですよね。

教育資金で考えると大学の入学金くらいにはなります。

これがジュニアNISAを利用するメリットとして挙げられますね!

年間80万円の拠出が可能

もう一つの特徴としては、年間の掛け金拠出です。

ジュニアNISAは一年間の掛金拠出が80万円可能となっています。

投資は元の種銭が大きい程、その効果は大きくなるので年間に80万円も

非課税の恩恵を受けながら拠出できるのはとても大きなメリットですよね。

ただですね、このジュニアですが、

実は2023年で廃止が決定しているので、残りは今年の21年を含めてあと3年といことになってます。

なのでマックスで掛金を拠出したとしても、240万円ということになります。

なので今年もやりたいっていう方は、後でご説明しますが、ちょっと駆け足で口座を開設し、スタートしていくこになります。

何故ジュニアNISAで教育資金準備?

では、そもそも何でこのジュニアNISAを使って教育資金を準備していくのかという所なんですが、

実は大学の学費っていうのはインフレしやすい傾向にあります。

どういうことかと言うと、

例えばなんですが、将来の教育資金として100万円を準備していたとします。

今想定されている私立大学の初年度の学費の平均額であれば

入学金 20万円

学費 80万円

合計100万円となるので、その分を準備していると考えられます。

ただ、将来的にはこの入学金が30万円に上がったり、学費が90万円に上がったりして、

せっかく100万円を準備していたのに、足りなかったよ!

ということがあるんですね。

これが俗にいうインフレ(物価の上昇※)による影響になります。

(元々は100万円でまかなえていたものが、将来的に値上がりしてお金が足りなくなっているので、お金の価値が目減りしているという捉え方も出来ます)

そして、その対策として、持っている資産を運用をして、インフレに備えて準備しましょうっていうことなんですね。

実際にどれくらいインフレしているの?

では、実際にどれぐらいインフレしているのかっていうと、文部科学省が出している大学の授業料の推移のデータによると、約30年の間に以下のように変化しています。

国立大学の場合は+21万6200円

平成元年(1年) 33万9,600円

平成29年 53万5,800円

私立大学は+32万9,509円

平成元年(1年) 57万584円

平成29年 90万93円

※詳しくはこちらからご確認ください↓↓

このように約30年で約20万~30万円値上がりしているのが分かりますね。

しかも、これは1年分なので、4年間で考えたら約80万~120万円も負担額が大きくなるということになります!

なので、この将来のインフレに備えて『ジュニアNISA』を使って運用していこうという訳ですね!

※もちろんインフレ率を超える運用を行うことも可能で、より余裕を持った教育資金準備にも資産運用は活用できます。

制度終了に伴いジュニアNISAが話題に?

じゃあ、何でこれまであまり話題にならなかったのか?

教育資金準備となると、よく学資保険とか聞かれたことあると思うんですけども、実はこのジュニアNISAは従来の制度はちょっと使い勝手が悪かったというのが大きな理由になります。

ジュニアNISAは以前は 18 歳になるまで払い出し制限があって、運用しているお金を一部引き出すっていうのができませんでした。

ただし、途中全部解約しますといういうのはオッケーだったんですが、その場合は過去にの遡ってその運用益に課税されるという仕組みになっていました。

これはどういったデメリットがあるかというと、例えば 18 歳で使うんだけれども、15 歳時点の相場が良くてその時点で必要な金額に達したっていう場合は、もうそこで現金に換えてしまって利益を確定させてしまうというのが出来るのですが、

それができないで、そのまま 18 歳まで持っていたら相場が下がってしまい、

ありゃー!もう 15 歳の時に目標額達成してたのに、、(ノ∀`)アチャー

となってしまうことも。

そういうので、ジュニアNISAはちょっと使い勝手が悪かったんですけども、2023 年で制度が終了するに合わせて一部要件が緩和されています。

ですので、途中で目標額に達成した場合でも解約しても大丈夫ってことになったので、

それだったらいつでも引き出しとかができるので使い勝手がいいよね。ってことで、最近またちょっと話題挙げられるって事が多くなりました。

ということで、教育資金をジュニアNISAで準備していくっていう人が今増えています。っていうことですね。

投資ってそもそも大丈夫なの?

ここまでで、ジュニアNISAの必要性は分かったけど、投資ってギャンブルじゃないの?本当に大丈夫なの?と思われる方も中にはいらっしゃるかもしれませんので、

投資に対する考え方は以前のブログで解説済みですので、より詳しく知りたいという方がいらっしゃれば、テーマごとに5つの記事を厳選した分をまとめていますので、是非こちらもチェックしていただければなと思います。

きっと投資に対するイメージも変わるかと思います。

※youtubeの方では少し投資の基本的な考え方についても解説しています。(10分50秒あたり)

ジュニアNISAをおススメする人

お子さんの年齢が5歳以下の方

上記の記事や動画の中でも触れていますが、投資というのは基本的に『長期的に行うもの』で、一般的に出来れば10年以上の投資期間は合った方が良いとされています。

ですので、 今お子さんの年齢が5 歳くらいであれば、2023年に投資した分(子供7歳)でも 10 年以上の運用期間となっていますので、お子さんの年齢がそれくらいであればジュニアNISAを活用されてもよいのではないでしょうか。

つみたてNISAを夫婦で既に満額行っている方

ただし、資産運用の類似制度で同じく非課税制度の『つみたてNISA』もあります。

年間の拠出額は40万円ですが、夫婦でやるとジュニアNISAと同じく年間80万円となります。

ジュニアNISAは投資した時点から子供が20歳になるまでですが、つみたてNISAはつみたてから20年間となっていますので、ジュニアNISAよりも運用期間を長く持つことが出来ます。

ですのでつみたてNISAを全くやっていない、もしくは満額やっていないという方は、まずは夫婦でつみたてNISAを利用される方が良いかと思います。

手続きについて

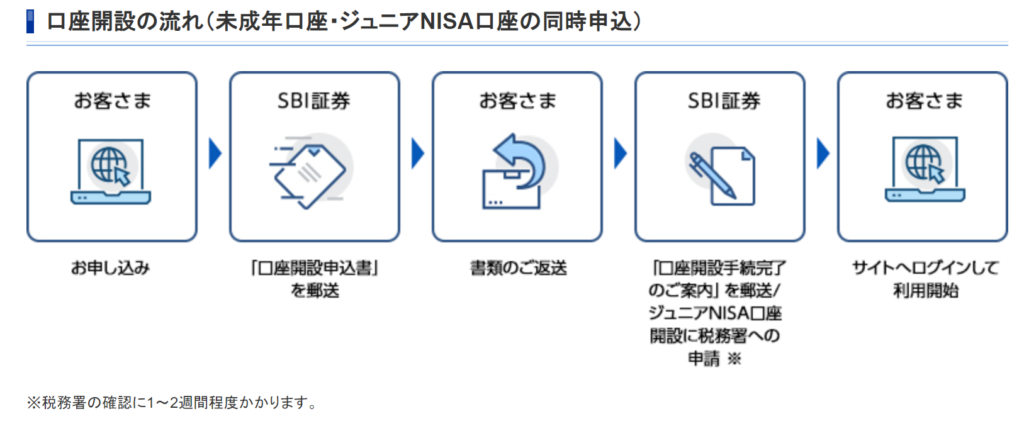

じゃあ、実際にジュニアNISAを始めよう!という時には資料請求から取引開始までにだいたい 1 ヶ月程度かかります。

例えば、SBI 証券の方では以下の通り、案内されています。

最初のお申し込み(資料請求)から大体 1 週間ほどで口座開設申込書が送られてきます。

その後の書類の提出をスムーズに行っても、税金が絡むことなので税務署に証券会社が届けなくてはならないので、最初のこちらのところから考えると大体 3 週間からまあちょっと長く 1 ヶ月ぐらい見ておけば良いかと思います。

※実は僕も子供が今年生まれてジュニアNISAを始めたのですが、こちらのスケジュール通りが気持ち早いくらいでスタート出来ました!

まとめ

今回は教育資金の準備方法としてジュニアNISAをご案内させていただきました。

一昔前は学資保険などがメジャーでしたが、今は金利が低いこともあって、長いこと保険会社に預けていても少ししかふえません。

インフレへの対策やより効率的に教育資金を準備する為にも、まだお子さんが小さいご家庭はジュニアNISAやつみたてNISAの有利な資産運用制度を利用してみられてはいかがでしょうか!

では最後までお読みいただきありがとうございました!