圧縮後-940x752.jpg)

こんにちは、農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

今回は新規就農と切っても切り離せない「農業次世代人材投資事業」について、その特徴はもちろんFP(ファイナンシャルプランナー)ならではの視点のデメリットについても書いていきたいと思います。

目次

農業次世代人材投資事業とは?

最近新規就農した方やこれから新規就農を目指すという方はよくご存知の制度だと思いますが、

「準備型」(最長2年)や「経営開始型」(最長5年)として新規就農者に年間最大150万円を交付し、合計最長7年間、最高1050万円を受け取ることで、新規就農から安定した経営を支援してくれる制度です。

これまで農業にあまり携わったことが無い人にとっては、不安を大きく軽減してくれる制度になっています。

もちろん、用途としては経営に関するお金に使うもよし、家計の補てんにする事も出来ます。

ただ、この家計の補てんに利用する時は、案外知られていない隠れたデメリットがあるんですが、これについてはまた後程ご説明しますね!

主な交付要件

準備型

【独立自営就農又は雇用就農又は親元就農を目指すこと】

→都道府県が認定する研修機関で研修を行うこと(1年につき概ね1,200時間以上)

→常勤の雇用契約を締結していないこと

→研修終了後1年以内及び交付期間の1.5倍(最低2年)以上就農すること

→研修終了後、独立・自営就農する場合は就農から5年以内に認定新規就農者等になること

→親元就農の場合、5年以内に経営継承するかまたは共同経営者になること

※国内での2年間の研修に加え、将来の営農ビジョンとの関連性が認められて海外研修を行う場合は、交付期間を1年間延長

経営開始型

【独立自営であること】

→親の経営を継承する場合、新規作物の導入など新規参入者と同等のリスクを負うことを条件に対象。また親の経営とは別の作物で独立した経営を行う場合も対象

→交付終了後、交付期間と同期間以上営農を継続すること

【市町村段階に経営・技術、資金、農地のそれぞれに対するサポート体制を整備】

【交付3年目に経営確立の見込み等について中間評価を行い、支援方針を決定】

【早期に経営確立し、事業を卒業する者に対し、資金に代えてさらなる経営発展に繋がる取組を支援】

→例)GLOBAL GAP認証の取得、ICTの導入、法人設立等

経営開始型では前年の所得が100万円を超える場合は、その所得金額に応じて交付金額が減額され最終的に350万円以上となると交付が停止となります。

頑張っても減らされるとなるとちょっとげんなりするかもしれませんが、要件の最後にも書いているようにその分資金給付以外の支援が受けられるみたいですね。

また、交付3年目の中間評価で計画に沿った経営が出来ていないからといって、資金交付が打ち切りになる訳では無いようですが、経営改善のアドバイスなどを聞き入れずそれでもなお目標よりも大幅に下回る場合は打ち切りになるという話をよく耳にしますので、この点は是非抑えておきましょう。

給付金の返還を求められることも

そして、これらの制度で注意したいのは「準備型」や「経営開始型」の給付金を受給中もしくは、受給後にこれらの条件を満たさない場合は給付金の返還対象となります。

最近の大きな改正と予算

毎年少しづつ改正などは入っていますが、2019年はこれまで45歳までしか受け取れなかったのが49歳に延長されるという大きな改正がありました。

そのおかげでこれまで対象とならなかった人が対象となりましたが、実際は政府の予算の関係上受け取る事が出来ないという方も増えていたようです。

2019/11/17日付 日本農業新聞の記事を一部抜粋

同事業の19年度予算は154億7000万円で18年度の175億3400万円に比べ20億円以上減額した。17年の行政改革推進会議で事業の効果に厳しい指摘があった他、緊縮財政から財務省の予算削減圧力が強いことなどが理由だ。

一方で19年度、支給対象年齢を原則45歳未満から50歳未満に引き上げたことで対象者が増え、交付を受けられない事態が起きた。自治体などからは「この予算では、新規採択だけでなく継続も含めて厳しい」「頼りにしていたのに、はしごを外された」などの批判が相次いでいた。

ただ、今年は追加で予算を確保したので貰えなくなるという人は少なかったみたいです。

また、農水省は2020年以降は予算として164億7700万円を要求するとのことで、この数字だけ見るといまいちピンと来ないかもしれませんが、19年度の当初予算に比べると約10億円増やした金額となっています。

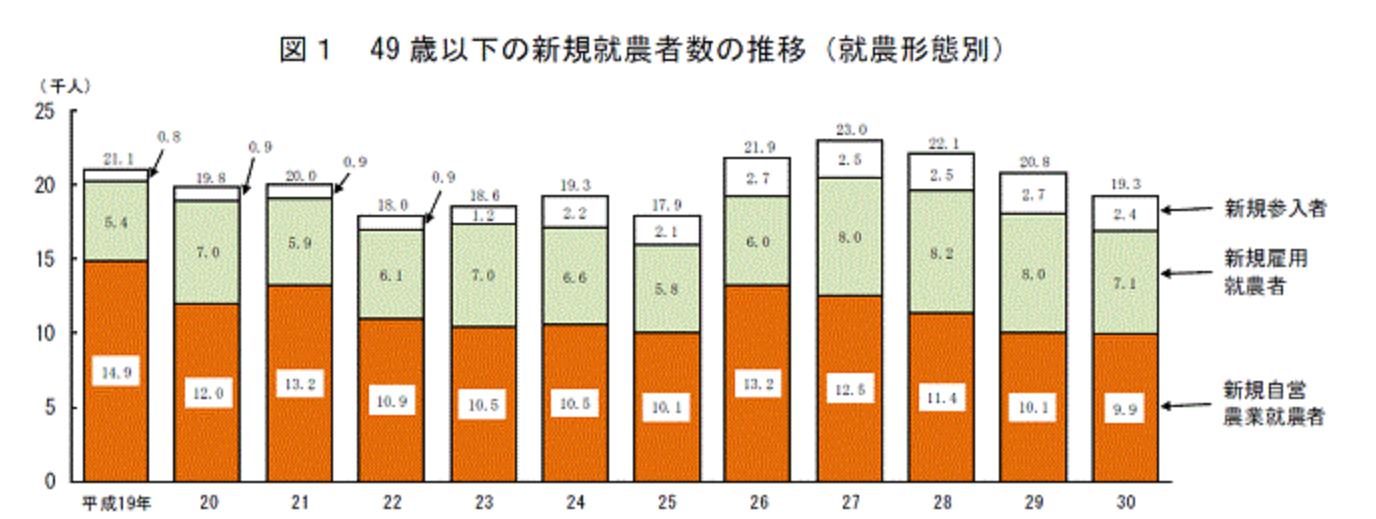

対象者が広がっている分これから新規就農する方が確実に貰えるかは分かりませんが、新規就農者の推移を見てみると49歳以下の新規就農者は減少傾向です。

ですので、この要求がすんなり通ればある程度この制度に対して予算を計上してくれているのかなという印象を個人的には受けます。

しかし、そうは言っても自治体によっても予算は異なるので、実際は就農を考えている自治体次第な所があるので、なんとも言えないのが現状なのかなと感じます。

農業次世代人材投資事業を受給する時の隠れたデメリット

さて、ここまで農業次世代人材投資事業の特徴や最近の改正などについてお伝えしました。

正直、このような内容については農水省や他の方のサイトをご覧になられると書いてあることが多いかと思います。

ですが、冒頭でお伝えしていたように、実は農業次世代人材投資事業を受給する時にあまり知られていない隠れたデメリットがあるので、そちらを今回は2つご紹介していきたいと思います。

デメリット1:節約の意識が薄まる

人間って不思議なもので同じ金額のお金であっても、「稼いだ方法」の違いによって浪費してしまう場合があるという心のクセがあります。

例えば↓

人からお小遣いで10万円貰った場合は、このお金で少し豪遊しようかなと考えてしまうものですが、同じ10万円でも汗水たらして稼いだお金は大切に使うかと思います。

同じ金額であっても、このように稼ぎ方(お金の収入方法)によって支出が増えたり、浪費する事があります。

ギャンブルで勝ったお金はもちろん、年末調整や確定申告で還付されたお金っていつの間にか消えていたりしませんか?

農業者年金などの所得控除となる制度を使っていたとしても、その浮いた分のお金ってどこかに消えていたりしませんか?

つまり、それはどこかで支出が増えていたり、浪費をしてしまっているという事になります。

このように、人は同じ金額のお金であっても無意識に色分けしてしまっているという心のクセを、『心の会計(メンタルアカウンティング)』と行動経済学では言います。

勘のいい方は『心の会計(メンタルアカウンティング)』が農業次世代人材投資事業の給付金と繋がったかと思います。

自分で稼いだお金では無いので、もし給付金を家計の補てんに回すという場合には、

・いつの間にか支出が増えてしまっていないか

・もっと節約が出来るところは無いか

このように、意識して気づいた時にお金が足りない、、、という事態にならないようにしましょう。

ついつい割高なコンビニで買い物してしまっていたりしていませんか?

デメリット2:生活水準はなかなか下げられない

先ほど人は心のクセで自分で稼いだお金でなければ支出は増えてしまいがちだとお伝えしましたが、

実はそうやって支出が増えてしまった時に、

「一度上がった生活水準はなかなか下げれない」

というもう1つのデメリットが現れます。

つまり、支出が上がっていると気づいた時に改善しようと思っても、なかなかその支出を抑えられず、お金が貯まらなかったり足りないという事態に陥ってしまうという事になってしまいます。

こうやって連鎖的にデメリットが発生するのはちょっと厄介ですよね(汗)

これも人間の心のクセの1つで、心理学では「ラチェット効果」と呼ばれるものになります。

これって結構身近な話で、お金が浮くのは分かっているけど、

今住んでいる住宅よりも安い(低い)グレードの家に住みたくないと思うものや、外食でこれまで通っていたお店のランクを下げれないというようなものです。

※ちなみに住宅のグレードと幸福度は関係無いですよという話を前回の記事でしているので、幸せになれるお金の使い方のヒントにされて下さい。

はい、ここで思い出して貰いたいのが、農業次世代人材投資事業は給付の期間が決まっていましたよね。

準備型→2年

経営開始型→5年

合計7年(最長)でしたね。

ですので、受け取っている間にデメリット1でお話したように支出(生活水準)が上がってしまっていて、デメリット2でその支出(生活水準)がなかなか下げれずに、給付の期間が終了した場合は少し厄介でしょう。

給付終了時点で同等の所得がキープ出来れば良いのですが、作物によっては2~3年目、長くて5年目から本格的な収穫が始まるという場合もありますよね。

給付金交付終了時に同等の所得が得られているというケースは少ないのかなと感じますし、よく給付金が無くなってから所得が下がったという話も聞いたりします。

デメリットへの対策

では、こうしたデメリットへの対策はどのようにしたらよいのか?

まず大前提として給付が終了してから支出を下げるのではなく、受け取り終了後の収入を予測して、支出水準を上げない様にしておく必要はあるでしょう。

1つの口座から必要になるお金を引き出すとついつい余計にお金を使ってしまいますが、それを避ける為に、生活費の予算分けをしておくという対策がやはり一番有効になってきます。

この予算分けってよく耳にされる事はありますよね?

ただ、厳密に言えばこの予算分けに浪費を抑える効果はありません。

ですが、浪費の上限金額を設ける事は出来るので、予算の範囲なら何やってもOKと割り切ってしまいましょう。

(人は基本的に意志力で欲望を抑えるのは難しい生き物ですので、支出についてあれこれあまり深く考え過ぎてもキツイだけです、、、)

ですので、是非給付金を受け取る場合はあらかじめ将来の収入などを予測して、家計の支出が上がりすぎないように『予算分け』などの対策を取りながら、ご紹介した2つのデメリットを上手に回避していくようにしましょう!

まとめ

さて、今回は家計に関する話を中心に農業次世代人材投資事業の特徴だけでなく、隠れたデメリットなどについてお伝えしてきました。

もちろん、今回ご紹介した「心の会計」や「ラチェット効果」というのは、農業次世代人材投資事業だけではなく、日常のあらゆる所で発生する話です。

ですので、農業次世代人材投資事業を受け取った後でも、ずっと意識して将来ずっとお金の心配の無い農業ライフを実現出来るようにしていきましょう!

では、いつもより少し長くなりましたが、今回も最後までお読み頂きありがとうございました!