こんにちは、農家の方に特化して

家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

僕はこれまでさんざん

農業者年金はいいですよね!

という記事を沢山書いてきました。

ただ、物事には

いい面もあれば、必ず悪い面も存在します。

今回は農業者年金のデメリットや

前から言っていたiDeCoとの使い分けについて

少しお話をしていきたいと思います。

目次

農業者年金のデメリット

農業者年金のデメリットは

これらのものがあります。

- 終身年金でしか受け取れない

- 自分で運用利回りの目標が設定できない

- 国庫補助を受ける場合は掛け金が少なくなる

- iDeCoと併用ができない

すでに

お気づきの方もいらっしゃるかもしれませんが

これらは農業者年金のメリットの裏返しに

なっている場合がほとんどです。

農業者年金のメリットを信じて加入したのに

将来、こんなはずでは、、、。

とならない為にも今回の記事で

よくチェックされていって下さい。

終身年金でしか受け取れない

農業者年金は60歳まで掛け金を支払って

65歳以降に元本+運用益を受け取りますが

この年金は終身年金で死ぬまで受け取れます。

(国庫補助を受けている方でその分は経営譲渡後となります)

人生100年時代って言われているし

終身年金の方がいいんじゃないの?

と思われるかもしれませんが

それは半分正解で半分間違いです。

その理由は

老後でも年代によって

使うお金は違うからです。

よく考えて下さい。

60代と90代の老後生活で

旅行に行く回数や

趣味に費やすお金は一緒でしょうか?

老後支出が多いのはやはり

老後でも若い時ではないでしょうか。

これは個人差があるので

一概には言えませんが

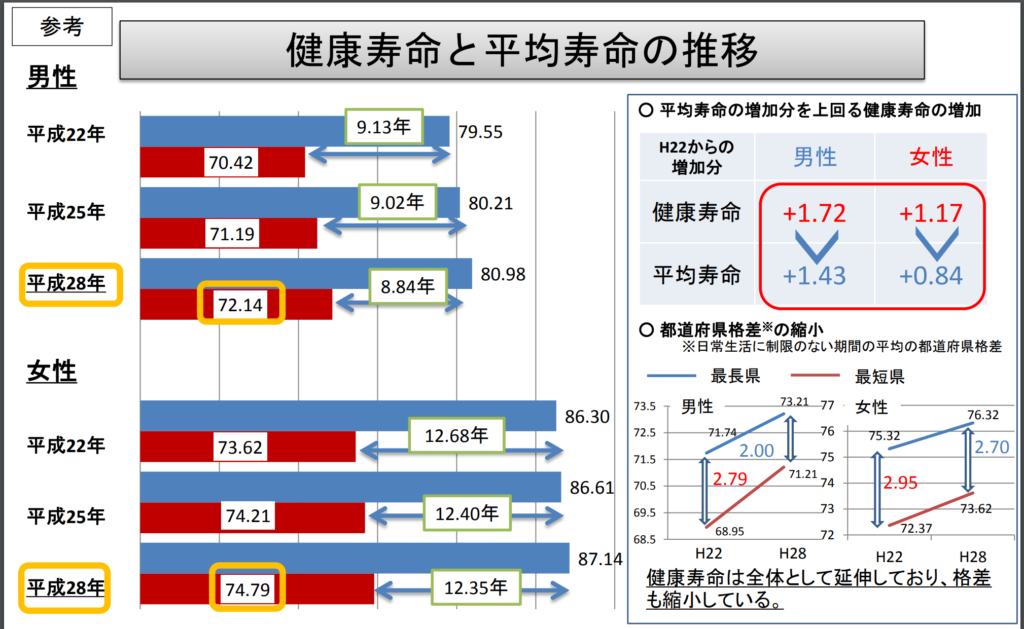

厚生労働省がまとめたデータによると

日常生活に制限の無い期間の平均である

健康寿命の日本人の平均年齢は

平成28年の時点で

男性の平均が72.14歳

女性の平均が74.79歳

というデータがあります。

意外と短いなという印象ですが

まぁ平均ですので参考にされるくらいで

大事なのは先ほども言いましたが

自分がいつ、いくら使うのか把握する事

です。

皆さん貯めることや備えることに

ばかり目がいきがちですが

そのお金は使ってなんぼですので

しっかり老後を謳歌できる

ライフプランをしっかり考えて

おかなくてはなりません。

農業者年金を掛けておけば

老後資金は大丈夫というわけでは

ないという事です。

自分で運用利回りの目標が設定できない

投資の醍醐味(?)といえば

運用して増やしていく事だと思います。

農業者年金は基金があなたの代わりに

運用していきますので

投資先をどこにしようかとか

小難しい事を考えなくていいので

基本的にはメリットなんですが

・もっと運用益を得たいという人

・農業者年金の運用リターンでは必要額が足りない人

からしたらせっかくですので

もっと高いリターンを目標にしたい

というのも一理ありこの点はデメリットに

なってくるかと思われます。

ですが、農業者年金は運用益の一部を

付利準備金といって運用が下回った時に

補てん財源にしているので

一般の投資と比べ元本割れなどを

気にしないでいいのは

やはり大きなメリットですので

この点は先ほどの人たちも

しっかり考慮した方がいいでしょうね。

国庫補助を受ける場合は掛け金が少ない

農業者年金は認定農業者や認定新規就農者

または、それを目指す方であれば

国から掛け金の補助を受けられますよという仕組みが

あります。

(対象者について詳しくは農業者年金基金のHPで)

ですが、この補助は基本的には

掛け金が多く払えない人への援助を目的としているので

以下のように年齢によって補助の金額は異なり

掛け金が2万円を超えた場合は補助そのものが受けられません

掛け金の額に応じて老後の年金は増えます。

農業者年金は月に6万7000円まで

掛けられるので余裕がある方は

被保険者期間(掛け金を払う期間)にも

よりますが上限まで掛けた方が補助金を利用するよりも

トータルリターンは大きくなる事があります。

つまり

A、(年金受取額+補助金)- 掛金

B、 年金受取額 - 掛金

この場合

A < B の方が大きくなれば

補助金は受けない方がいいですよね

という話ですが

これは加入の年齢や補助金を受けない場合に

払える掛け金によって変わってきますので

一概にどのラインからはこっちの方がいいとは

言いえません。

ですが国民年金に上乗せした

終身年金を増やしたいという方で

現金もある程度、余裕に持ち合わせていれば

補助金を貰う事が必ずしも自分達に良いという

わけではないということもあるので

補助金を受けることは

デメリットになる場合もあるということです。

ただし!

途中で引き出せなかったり

先ほどの終身年金のデメリットや

(まとまった金額が受け取れない)

タイミングによっては補助金を受けた方が

トータルコストやリターンが有利という

場合もありますので

そこはご自身の資金計画としっかり相談していく

必要があります。

iDeCoとの併用ができない

僕の他の記事でも農業者年金とiDeCoは

併用ができないことをお伝えしてきました。

iDeCoって何だっけ?

という方はこちらの記事で仕組みなどを

説明していますのでご覧下さい。

農業者年金は掛け金の積み立てが

60歳までとなっています。

これについて皆さんどう思われますか?

年代にもよるかもしれませんが

僕はもう少し長く掛け金を支払えたらいいのになと思いました。

農業者年金は今の年金制度の

上乗せとして作られているので

国民年金と同じように60歳まで

の設定なんでしょうが

(厳密に言えば任意加入などありますが今回は置いといて)

国民年金はもうだいぶ昔に作られた制度で

改訂などはちょくちょくされていますが

長生きの今の時代にはちょっと合ってないのかなと思います。

60歳以降も働く人は多いでしょうし

今後さらに老後の期間も伸びてきます。

そこで保険料の加入期間が長くなれば

老後資金準備の期間が伸びます。

そうすれば受け取れる年金も増える上に

社会保険料控除の優遇もあります。

さらにiDeCoは65歳まで加入延長を

検討しているようです。

受け取りも60歳→65歳に

伸びるかもしれませんが

農業者年金も受け取りは65歳からですので

単純に両者を比べた場合は特にそれは問題では

ないでしょう。

iDeCoの場合は終身年金ではありませんが

まとまった資金を準備できるという特徴があります

その資金を運用しながら切り崩していくのもいいですし

もしかすると、将来自分が老後を迎える時には

年金の代わりになるいい金融商品が出ている

という可能性もあります。

つまり使い勝手の良さを考えたら

農業者年金に加入する事が

デメリットになる可能性もある

ということになりますよね。

まとめ

農業者年金にもデメリットがある事は

お分かりいただけましたでしょうか?

メリットが強調されがちですが

使う人によっては農業者年金は

いい老後資金準備の制度ではない場合もあるという事です。

そして、その場合のほとんどは

iDeCoと比べた場合です。

なので本来は家計の状況によって違うので

あまり型にはめたくはないのですが

最後に農業者年金よりiDeCoの方がメリットが

ありそうな場合を書いておきたいと思います。

「脱サラ新規就農者で70歳まで年金を繰り下げられる方」

こういう新規就農の仕方の方は農業者年金よりもiDeCoの方が

メリットがある可能性があります。

その理由として

70歳までは農業の収入とiDeCoで積み立てたお金で生活し

その後は、繰り下げ受給した年金で生活していく

という方法があります。

国民年金に加えて厚生年金も

70歳まで繰り下げると42%増額となります。

70歳の年金を受給するまでの資金を

iDeCoで準備しておくということです。

ただし、サラリーマン生活が短かったら

あまり増額は見込めませんし

将来の年金額が減ることも視野に入れておく

必要はあるかと思います。

もちろん場合によっては農業者年金の方が

メリットがある場合もありますし

これ以外にも場合によっては

iDeCoの方がメリットがある場合も

十分考えられます。

大事なのは老後資金準備に有利だからと

安易に決めるのではなく

自分がどんな老後を過ごしたいか

というのを考えて

自分にとって有利な制度を使うという事です。

年金は貰うものではなく自分で作るものです。

それを忘れずに将来の自分達のために

しっかり準備していきましょう!

最後までお読み頂きありがとうございました!