こんにちは、農家の方に特化して

家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

今回は新規就農者の方が就農する前に

絶対に知っておきたい社会保険料控除の話を

3つのポイントに絞ってお話していきたいと思います。

先にお伝えしておきますが

・社会保険料控除は漏れなく控除する

・所得の高い人が控除する

・支払い方法に注意する

以上の3つがポイントになります。

税金の話もあって

ちょっとだけややこしいかもしれませんが

これから損をしてしまわないように

むしろ、知っていればお得になる事も

ありますのでしっかり確認していって下さいね。

もちろん、既に就農している方でも

社会保険料控除についての確認だけでなく

もしかすると新たな気づきがあるかもしれませんので

是非一度読まれてみて下さい!

目次

社会保険料控除とは?

詳しいポイントの説明の前に

そもそも社会保険料控除って何ですか?

という新規就農者の方も多いと思いますので

簡単にご説明したいと思います。

社会保険料控除とは

国税庁に書いてある分をそのまま引用すると

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

No.1130 社会保険料控除|国税庁の社会保険料控除の概要より

大丈夫です(笑)

皆最初はわからないものですのでご安心下さい。

これって簡単に言えば

自分達が社会保険に支払った保険料を

税金の計算の時点で所得から差し引いてくれるものです。

いわゆる所得控除ってやつですね。

生命保険に加入している方は

年末調整や確定申告で

生命保険料控除をされますよね

それの社会保険版と考えて頂ければ。

ただ、大きな違いがあって

社会保険料控除の場合は全額が所得控除となるという点です。

他の所得控除についてはこちら↓を参考にされて下さい

そして、社会保険料控除の説明の文章の中に

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合

とありますが

これが今回は重要なポイントになってきます。

詳しくはまた後で説明していきますね。

社会保険料は漏れなく控除する

新規就農前のサラリーマンであれば

会社側が給料の計算から控除まで

すべてやってくれるので

意識されたことはなかったかもしれませんが

これから脱サラして新規就農する場合は

自営業者となりますので2~3月に確定申告をして

ご自身の1年間の所得を申告しなくてはなりません。

その時に、1年間(1月1日~12月31日)で

支払った社会保険料をもれなく控除できていないと

無駄な税金を支払う羽目になってしまいますので

脱サラ後に必ず訪れる始めての確定申告までに

その種類やポイント、注意点などを

しっかり覚えて、準備しておきましょう。

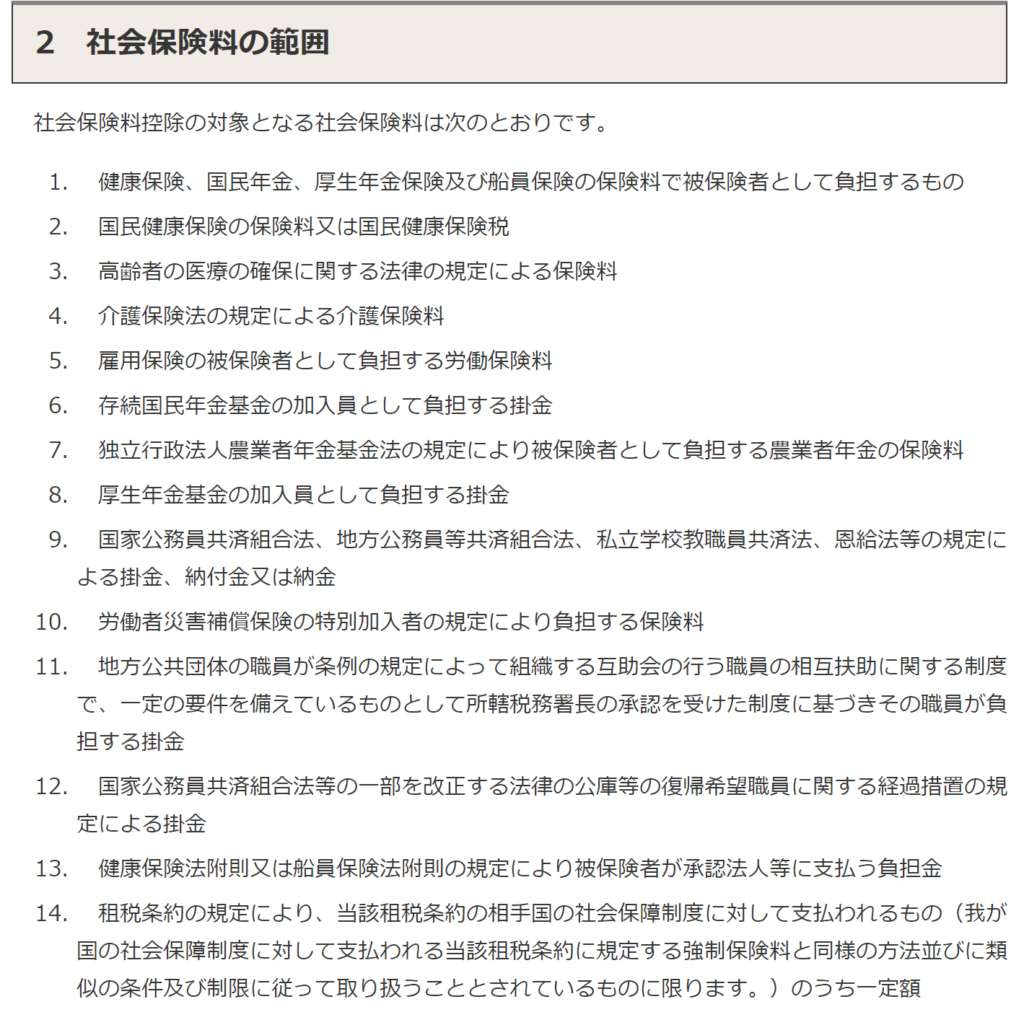

社会保険料の範囲

では社会保険料控除ができるものには何があるのか

また国税庁のHPからですが

読まずに飛ばした方

正解です(笑)

これはすべての人を対象にしたものですので

自分に必要な分だけ覚えておけば大丈夫です。

農家が関係する社会保険

法人ではなく個人や家族経営での就農の場合は

- 国民年金

- 国民健康保険

に基本的になります。

(介護保険料は国民健康保険に含まれています)

そして、確定申告の時に

支払った分をきちんと申告するという話です。

国民年金の場合

11月に発行される

社会保険料(国民年金保険料)控除証明書

が送られてきますので

申告の時にはそちらをお使い下さい。

証明書の原本の添付が必要ですので

無くされないように!!

ただもし、無くした場合は再発行も

できますのでご安心下さい。

詳しい内容やスケジュールは

日本年金機構のHPをご覧下さい。

平成30年の社会保険料(国民年金保険料)控除証明書の発行について|日本年金機構

国民健康保険の場合

一方で、国民健康保険の場合は証明書が送られてきません。

国民健康保険料は記入のみでOKで添付は必要ない為で

領収書などで自分で確認をする必要があります。

※年の途中で新規就農をした方は

それまで勤めていた時の分も

確定申告で申告しなくてはなりませんので

退職時に貰った源泉徴収票を利用します。

もし無くした方は、前の職場でこちらも再発行

しましょう。

でないと給与明細からコツコツ

書かないといけなくなります(汗)

社会保険料控除を上手に活用する

ここまででだいたい社会保険料控除の

イメージはできましたか?

ただ、ここからが本題なんです。

実際慣れてしまえば

社会保険料控除をすること自体は

そう難しいことではないんですが

先ほど少しピックアップした

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合

これですね。

これって簡単に言うと

一緒に生活をしている家族の社会保険料を

負担した場合は自分の所得から差し引いていいですよ。

という事なんです。

例えば

夫婦で新規就農した場合に

ご主人と奥様それぞれ国民年金保険料を支払った場合は

確定申告でそれぞれの所得から社会保険料控除をする事ができます。

ですが、その国民年金保険料をもし

片方が2人分を負担していた場合は

支払った人の所得から控除する事が可能になります。

つまり、仮にご主人が奥様の分の

国民年金保険料を代わりに支払った場合は

ご主人の所得から奥様の国民年金保険料分を

控除することができるわけです。

もちろん、反対の場合でも構いませんし

生計を一にしている他の親族の分も

社会保険料控除は可能です。

所得の高い人が控除する

ではこの仕組みの何がメリットがあるのか

それはずばり「節税」の為です。

こういった所得控除というのは

所得が高い方に利用するのが鉄則です。

日本は累進課税といって

所得が高くなるほど税率が上がり

税金の負担が高くなります。

例えばご主人の課税所得がこの表の中の

【195万を超え330万円以下】に該当する場合

所得税の税率は10%となります。

この際に奥様の課税所得が表中の

【195万円以下】に該当する場合は

所得税の税率は5%となります。

そしたら、税率の高いご主人の方に

社会保険料控除を利用すると

課税される所得が効率よく減りますよね。

というような感じです。

これを実際の農業の所得に落とし込む場合は

夫婦で新規就農した場合に

ご主人が事業主となり

奥様は(青色)専従者となるパターンが

多いかと思われます。

農業次世代人材投資資金を受給する時も

ひとりの事業主となる方が

資金の事業所得の総収入金額に

参入することになるので

おそらくこの形になる事が多いでしょう。

そしてこの時

奥様に専従者給与として支払うのは

よほど稼いでいる農家さんは除けば

だいたい100万円前後までが多いかと思われます。

この場合ですと奥様は

基礎控除(38万円)と給与所得控除(65万円)で

税金が非課税となるケースが多いかと思われます。

昔、アルバイトとかで103万円を越えないように働く

というのは聞かれたことあるかと思いますが

これが関係しているからです。

ですのでこの場合は

奥様にいくら社会保険料控除を

利用したとしても先ほどの

基礎控除と給与所得控除だけで

課税所得がなくなり

0からは社会保険料も

差し引けないので意味がありません。

つまり

税金が掛かる所得がある(はずの)

ご主人の方に社会保険料控除を利用する方が

税金が安くなり節税になる

という仕組みです。

これを知っているのと知らないとの差で

年間数万円は変わってきますので

是非抑えておきたいポイントですね!

あと国民健康保険料の場合は

世帯主に請求が来ますので

世帯主の所得が多ければ

そのまま納税者が全額支払って

所得控除をすればいいですが

もし、世帯主ではない奥様の方が

所得が多い場合は支払いと所得控除は

奥様が利用する方がいいでしょうね。

これが2つ目のポイントである

所得の高い人が控除する

となります!

支払い方法に注意する

ここまででなんとなく

社会保険料控除がどんなものであるのか

そして、どのように使うとメリットがあるのか

なんとなくでもお分かり頂けたと思います。

あとは少し注意点がありますので

そこまでご説明しておきたいと思います。

口座やクレジットでの引き落とし

社会保険料控除が使える条件に

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合

というものがありましたね。

読んで字のごとく

本当に納税者である方が生計を一にする方の

社会保険料を支払った場合だけ使えます。

つまり、先ほどの例でいくと

本当にご主人が奥様の分の社会保険料を支払った

という事実がなければなりません。

しかし、年金保険料の支払い方法が

奥様名義の口座やクレジットカードでの

引き落としとしている場合は

いくらご主人がそのお金を奥様に渡して

口座に入れたといっても税務署は認めてくれません。

口座は名義がはっきりとわかるので

やはり本当にご主人が負担したと

なかなか証明しにくいからです。

ですので、ご主人が奥様の分を

(もちろん反対でも構いません)

控除したいという場合は

少し面倒くさいかもしれませんが

窓口での納付方法(コンビニ等)を

利用する方がいいでしょう。

他の社会保険料控除

新規就農をしてから

社会保険料控除の対象となってくるのは

ほとんどの方は先に紹介した

国民年金か国民健康保険だけでしょうが

ゆくゆく、将来のことを考えて

国民年金基金や農業者年金を利用し

老後資金準備などを検討される事が

あるかもしれません。

※それぞれの制度についてはこちらの記事をご参考に!

知らないと損!?農家さんが使える4つの老後資金準備制度を比較!

国民年金基金と農業者年金の2つは

上にある社会保険料の範囲の図にある6と7の項目にも

あるように社会保険料控除の対象となります。

つまり、この時も同じように

所得の高い人の方の口座から

引き落とす方がいいということになります。

ちなみに先ほどの老後資金準備制度の記事にある

他の小規模企業共済とiDeCoという制度も

同じように掛け金の全額が所得控除になりますが

こちらは社会保険料控除ではなく

小規模企業共済等掛金控除となりますので

実際に控除できるのは本人のみとなりますので

ご注意下さいね!

これが最後3つ目のポイントである

支払い方法に注意する

という話になります

まとめ

社会保険料控除について長々と書きましたが

なんとなくお分かり頂けましたでしょうか?

これ以外にも細かい点をあげれば

きりがないくらい出てきますが

全てを理解するのは無理なので

今回ご紹介した3つのポイントである

・社会保険料控除は漏れなく控除する

・所得の高い人が控除する

・支払い方法に注意する

この3点さえ抑えておけば

ひとまずは大丈夫ですので

あとはやっていきながら

色々と覚えていくようにしましょう!

最近では農業に対応した

クラウド型のソフトなども増えてきて

だいぶ確定申告が楽になったのではないでしょうか。

業種が「農業」の導入事例 | クラウド会計ソフト freee

こういったものを活用していくのは

先進農業や稼げる農業(農家)でなくとも

これからの世の中必ず必要なことになります。

特に2020年からは税制改正により

e-taxを利用し確定申告すると

控除額が増え税金が安くなります

まだ先だからいいやではなく

せっかくですので今のうちから慣れておきましょう!

少し長くなりましたが

以上が社会保険料控除について

大まかな説明と覚えておきたいポイントを

お伝えしました。

今回も最後までお読み頂きありがとうございました!