こんにちは、農家の方に特化して

家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

タイトルにある保険の裏話をする前に

今回もマネーの達人さんで記事を掲載

して頂いたので、そのご紹介を。

先に言っときますが

今回の内容は必見です!(笑)

人によってはかなり得ができるかもしれません。

詳しくは記事を↓

なんと購入額「20%」を還元! スマホ決済「PayPay(ペイペイ)」の「100億円あげちゃう」キャンペーンを紹介します。

ご覧頂きたいんですが

今話題のキャッシュレス決済を

使って代金を支払うと20%が戻ってくるという

かなーーーりお得なキャンペーンになっています!

100億円の山分けキャンペーンに

なっているので

12月4日からのキャンペーンスタートですので

一度チェックされることをおススメします。

※開始後1週間程で100億円に

達したので収量したそうです!

3カ月のスケジュールがたった1週間とは、、、(笑)

ただ、キャンペーンは終了しますが

もちろんキャッシュレス決済の機能は

ありますので、気になる方は一度お試しされてみては?

そして、引き続き注意してもらいたいのが

お得だからと無駄使いをしてしまうことです。

記事の中でも触れていますが

この無駄使いについて

「認知バイアス」という心理学について

少しだけ触れていますが

これは将来資産を残す上で

知っておくと便利というか

騙されないというか(笑)

人ってお金が戻ってくると

言われたらなんだか

得をする気分になってしまうんです。

これって保険の販売(マーケティング)に

かなり応用されていて

「掛け捨てではない」

「将来お金が戻ってくる」

という言葉で誘惑します。

そして

まぁお金が戻ってくるならいいか

と安易な気持ちで

本当は必要の無い保険に加入している方が

本当にたくさんいらっしゃいました。

さらにこのような保険に入って

損をしてきた人をいっぱい見てきました。

なぜ貯蓄系の保険に入ったのに損をしてしまうのか?

保険屋さんが教えてくれない裏話を

このまま少ししたいと思います。

先に言っておきますが

この話はどちらかというと

僕が保険屋さん時代に実際に経験した体験から

お伝えしているのですが

その根拠となる統計などが

ご提示できるというわけではありません。

あくまで僕の肌感覚で感じた話ということを

ご了承ください。

目次

保険屋さんの裏話

貯蓄系の保険に入って損をする人

貯蓄系の保険に加入して

損する人のパターンはたった1つ。

途中で保険料が払えなくなる

これにつきます。

先ほども書きましたが

だいたいこういう保険って

保険料の払い込み終了後に

保険料を上回る解約返戻金が受け取れます。

「保険料の払い込みが終われば」

これを言い換えると

「保険料の払い込みが終わらないと」

ということです。

この保険料の払い込みって

だいたい15年とか20年くらいで皆さん設定されます。

長い人は30歳で契約し60歳くらいで

払い込みが終わる人も

この間にライフスタイルが変わって

保険料が支払えなくなったり

急にまとまったお金が必要になったり

という理由で

途中で解約をしてしまったり

解約しないまでも契約者貸し付けといって

将来の解約返戻金から利息を支払い

お金を借りる制度があります。

自分のお金なのに(笑)

しかもその利息もだいたい

約3%くらいあるんです。

もう一度言いますね。

自分のお金なのに使うのに

お金取られるんです(笑)

しかも厄介なのはその利率が

複利で適用されること。

複利とは簡単に言えば

利息で増えた分にもまた利息が掛けられる

という仕組みです。

わかりずらいですよね。

仕組みは置いといてとりあえず

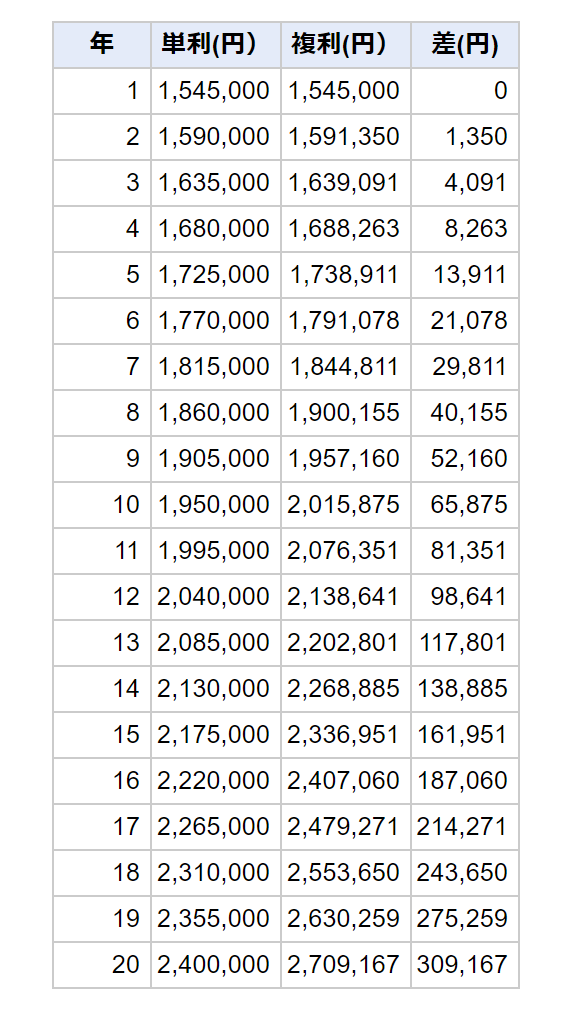

単利と複利を比べた表を見て貰いましょう

これは150万円の契約者貸し付けを利用し

3%の利息がかかるのをそのまま置いていた場合に

どれだけ利息が増えていくのかを

1年毎に単利と複利で比較したものです。

単利と複利では年が経つごとに

その差が開いていくのがおわかりになるかと思います。

難しいことは抜きに言えば

複利は利息がどんどん増えていくという事です。

余談ですが

投資でお金を増やす場合は

これを逆に利用するのがセオリーです。

だから投資は早めに始めると

有利っていわれているんですよね。

複利の効果については

また別の記事でまとめたいと思います。

契約者貸付の話に戻りますね

単利と複利の違いも重要ですが

本当に問題なのは

どちらにしても自分のお金が減っていってしまう

という事なんです。

もちろん借りた分を

返せばいいんですが

ただ、これが

返す人って本当少ないんですよね(笑)

保険屋さんは

将来の受取金額から差し引かれるので

返さなくても大丈夫ですよ。

と言います。

いや、大丈夫じゃないです(笑)

さっきの複利の計算みましたよね?

150万円借りただけで

10年後には50万円も余計に差し引かれるんです。

元は自分のお金だったのに、、。

さらに

20年後には約120万円の

利息が付いています(笑)

これじゃあ将来受け取る時に

増える予定のお金も微々たるものか

最悪元本よりも減ってしまいますよね。

そして

あなたがその保険を受け取るのは

何十年も後です。

解約する時に文句を言いたくても

その担当者はもう辞めていないでしょうね。

仮に早いタイミングで解約することとなり

まだ担当者がいたとしても

「そういう契約ですので」

としか言われませんよ。

こんなんだったら

まったくお金は増えないけど

自由に引き出しのできる

銀行口座に置いておいた方が

まだ全然ましですね。

脱サラで新規就農を目指した

あるいは目指したという方なら

実感できるかと思いますが

数年先に自分がなにやってるかなんて

わからないもんですよね。

なのに何十年も先まで

支払っていかなくてはならないこういった

貯蓄型の保険ってリスクがあるとおもいませんか?

なぜこうなるのか?

こうやって損してしまうのは

自己責任な所もあるとは思いますが

すべて契約者が悪いというわけでは

決してないと思います。

そもそもなんでこんなことになってしまうのか

僕なりの考えですが

- 資金シミレーション不足

- 手数料の関係

この2つがあると思っています。

それぞれ説明しましょう。

資金シミュレーション不足

これはそんなに説明する必要もないかと思いますが

お金を今後無理なく払っていけるのか

というシミュレーションがまったくされていない事です。

恥をさらすようで嫌なんですが

僕がいた代理店って

保険会社から「ここはいい代理店だよ」

って認定して貰えるような代理店だったんです。

しかし、その実は

将来のお金の流れが見える

キャッシュフロー表を作成できる人なんて

ほとんどいなかったです(笑)

というか入社した時に

ライフシミレーションソフトすら

利用している人がいなくて(本気でビビりましたw)

小さい会社だったので僕は

「ライフシミレーションソフト導入しましょう」

と今考えると生意気ですが。

入社3カ月後くらいに社長に直談判しましたが

「そんなの要らない」

と一喝されました、、、(笑)

おかげで僕は裏でこそこそと

シミレーションソフトを使う羽目になりました(笑)

僕が退職する頃に会社もようやく導入してましたが

ホレ見ろと少し思ったのはここだけの話で(笑)

まぁそんな風に

いっぱしの保険屋さんでも

きちんと将来のシミレーションができる人って

そんなにいないんですよね。

そこでもう一つ昔話ですが

知り合いに保険をガンガン売っていた人がいましたが

僕はその人から

「保険は払えるか払えないかで判断させるんだよ」

と言われました。

ビックリしますよね(笑)

もちろん皆が皆こんな人ばかりでなく

本当にその人に必要かどうかで

お話しをしてくれる人もいます。

ただ保険屋さんは

入って貰えれば後の事は知らない

という人って結構多いんですよ(笑)

その訳についてはもう一つの理由にも

繋がるのでそちらで話していきますね。

手数料の関係

保険屋さんの収入源って

保険を販売した手数料を

保険会社から受け取るんですが

その手数料に関しては

ちょっとした決まり事があって

契約をしてから短期間のうちに

その保険が解約となった場合は

手数料を払い戻さないといけない

という決まりになっています。

でないと、入ってやめてをお客様と

繰り返せば手数料がじゃんじゃん

入ってきますからね。

そして保険会社にもよるでしょうけど

その期間がだいたい

1~2年くらいでしょうか。

そして手数料は基本的に

最初の1~2年でほとんど支払われるので

とりあえず保険屋さんは

その1~2年間続けてくれさえすれば

手数料も貰える上に

解約された時の返還しないといけない

義務も無くなります。

逆に言うと

その期間が過ぎれば

保険屋さんは手数料もほぼ受け取らずに

契約の保全といって

何かあった時は対処する必要がずっとあります。

なので中には、また手数料が貰えるように

数年おきに新商品が出たからと

前の分を解約させては新しい契約をしてもらい

また手数料を貰うという人もいます。

いらっしゃいませんでしたか?

最初だけ熱心で、だんだんフォローも

少なくなっていく担当者の方、、。

こういった事もあって

とりあえず今払えればいいという理屈が

生まれるんですね。

もちろん、当然中には

聖人かと思う程にお客様の利益だけを

追求し続ける方もいらっしゃるのも事実です。

ただ、遭遇する確率は高くないと思いますが(笑)

まとめ

PayPayの記事から

よくここまで話が広がったなと

自分でもなんだか面白いのですが

結局今回の話で大事なのは

お得に見える保険に安易に加入してしまうと

逆に損をしてしまうこともありますよ

という事を伝えたかったのでした。

本当に自分に必要なものだけを

必要な分だけ備えましょう。

今日の話を少しでも心の片隅にとどめておいて

頂ければと思います。

あ、最初のPayPayの方も

もし使えそうだったら活用されてみて下さいね!

使い過ぎや無駄なものを買うのは注意が必要ですが(笑)

なんと購入額「20%」を還元! スマホ決済「PayPay(ペイペイ)」の「100億円あげちゃう」キャンペーンを紹介します。

では最後までお読みいただきありがとうございました。