こんにちは、農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

農家さんの老後の対策と言えば「農業者年金」を一度は耳にしたことがある方も多いでしょう。

しかし、実際どんな制度なのか?という疑問を持たれている方も多いかと思います。

僕も家計の見直しのご相談を受ける際に、ほぼ間違いなく農業者年金は話題に上がります。

ですので、今回はお金の専門家である農業専門のFPがこの農業者年金の仕組みやメリット、そして注意点などを徹底解説していきたいと思います!

既に加入している方でも、実はこうするとお得だよという話もあったりして、役に立つと思うので是非一度読まれてみて下さい!

目次

農業者年金ってどんな制度?

何の為にあるのか?

まずは仕組みの前に、そもそも何故農業者年金があるのか説明しますね。

簡単に説明すると個人事業主の農家さんは国民年金(第一号被保険者)に加入する事になりますが、

サラリーマンの厚生年金(第二号被保険者)に比べ、年金の支給額が少なくなります。

実際にどれくらい受け取れるのかというのかと言うと、国民年金の納付が始まる20歳からずっと農家をしていて、国民年金にだけ加入していた場合は、

平成31年4月分からの年金額は780,100円(満額)となっています。

もし、途中でサラリーマンをしてたという場合には、その期間に支払った厚生年金分が上乗せされます。

仮に、国民年金のみ満額支給の夫婦2人の場合だと

78万円 × 2人 = 156万円となります。

この金額だと公的年金控除があるので、所得税や住民税はほぼ掛かってきませんが、健康保険料、介護保険料などは支払う必要があります。

それを1割程度と考えると、実際の手取りは月々約12万円という所でしょう。

なんとか、暮らしてはいけるとでしょうが、2人だと少々きつい生活になるのが予想されます。

さらに、一番の問題は1人になった場合や元々独身の方の場合です。

この場合は、年間約78万円の年金しかなく、月々にすると約6万5千円になります。

これでは、正直やっていけないという事になるので、若いうちから将来受け取れる年金の上乗せをしっかり準備しておきましょうというのが背景にあります。

ちなみに、何も農家が老後に備える制度は農業者年金しかないという訳ではなく、他にも色々と使える制度はあり、それについてはこちらの記事で詳しく説明しているので、合わせてご覧ください。

※メルマガご登録の特典で簡単に将来受け取れる年金額が確認できるシートや社会保険についての資料も期間限定でお渡ししていますので是非受け取られて下さい↓

加入資格

では、次はどうすれば農業者年金に加入できるのか?という話ですが

この農業者年金は加入資格がそんなに厳しいという訳ではありません。

ア 年間60日以上農業に従事する

イ 国民年金の第1号被保険者(国民年金の保険料納付免除者を除く)で、

ウ 60歳未満の方

の3つの要件を満たせば加入する事ができて、途中で脱退する事や再加入することも自由に可能です。

ちなみに加入する場合は、JAや各市町村の農業委員会が窓口となっています。

加入の要件などについてさらに詳しく知りたい!という場合はこちらのリンク先の農業者年金の加入条件のページをご覧下さい。

農業者なら広く加入できます|農業者年金の概要|独立行政法人 農業者年金基金

ちなみに、農業者年金に加入する場合に、必ず一緒に加入することになる付加年金はとても有利な制度になっているので、もし農業者年金に加入しないという方でも是非検討されて下さい。

付加年金について詳しくはこちらの記事に書いています。

仕組みや特徴

では、農業者年金で必ず知っておきたい大きな特徴を6つご紹介します!

1、農業者なら広く加入できる

2、保険料は自由に決められる

3、保険料の国庫補助

4、税制面で大きな優遇

5、少子高齢時代に強い積み立て・確定拠出型の年金

6、終身年金。80歳前に亡くなった場合には死亡一時金あり

それぞれ、詳しく見ていきましょう!

1、農業者なら広く加入できる

これは先ほどの加入資格でもお伝えしていましたが、農業者年金の加入資格は厳しくなく、農業に携わっているならほとんどの方は加入できますよという特徴ですね。

ただ、逆に他の自営業者からすれば農家しか入れないじゃないか!と感じるかもしれません(笑)

実際に、僕は農家ではない自営業者なので加入できませんが、農業者年金は加入できるならしておきたい制度だなと思います。

2、保険料は自由に決められる

農業者年金の保険料(掛金)は、月額2万円から6万7千円までの間で、千円単位で自由に選択する事ができます。

もちろん、経営や家計の状況に合わせてその都度見直しが可能です。

保険料の金額を変更する場合は、毎月15日までに手続きをすると、翌月の引き落とし(23日)から保険料が変更となります。

どうしても保険料の支払いが厳しいという場合は、任意脱退も可能ですし、その後の再加入も自由にできます。

※注意

ただし、脱退したからと言っても、受け取りは原則65歳からに変わりは無いので、支払う保険料は無理のない範囲にする必要があります。

3、保険料の国庫補助

農業者年金は保険料の支払いが難しい場合は、月額2万円のうち、4千円~1万円の国庫補助を受ける事ができます。

要件

1. 60歳までに保険料納付期間等が20年以上見込まれる(つまり39歳までに加入すること)

2. 農業所得(配偶者、後継者の場合は支払いを受けた給料等)が900万円以下

3. 認定農業者で青色申告者など、次の「保険料の国庫補助対象者と補助額」の表の必要な要件のいずれかに該当する

補助の金額は条件によって異なります。

引用:保険料の国庫補助|農業者年金の概要|独立行政法人 農業者年金基金

ただし、国庫補助には以下のような注意点があります。

注意点

・年齢の制限がある(39歳までに加入)

・2万円の保険料しか選択できない

・国庫補助分の年金を受給するには農業経営から引退する必要がある

これらの注意点については、こちらの記事に詳しく書いているので合わせてご覧下さい!

ただ、余裕があれば別に国庫補助は利用しなくてもいいと思います。

それよりも大事なのは、自分達の老後の生活がしっかりカバーできるだけの準備ができるかどうかです。

先ほどの記事に、掛け金を決める時のポイントなどもご紹介しているので、よければ参考にされてみて下さい。

4、税制面で大きな優遇

農業者年金は税金の面でもとても優遇されています。いくつかポイントがあるので、それぞれ説明しますね。

1、全額が社会保険料控除になる

これは支払った農業者年金の保険料を、全額その年の課税所得から差し引くことが出来る仕組みです。

所得が低くなるという事は税金が安くなる=節税にもなるという事です。

ちなみに、社会保険料控除は生計を一にしているのであれば、家族の分を他の家族の課税所得から差し引くことが出来るので、

夫婦で農業をされていて、2人とも農業者年金に加入している場合で、ご主人の方が所得が多ければ、奥様の掛け金分の社会保険料控除をご主人が利用するのが一般的です。

2、運用益が非課税

通常、運用益には20%の税金が掛かりますが、農業者年金の運用益は非課税です。

100万円運用益が出た時に、20万円が税金で取られると考えたらかなり大きな差になりますよね。

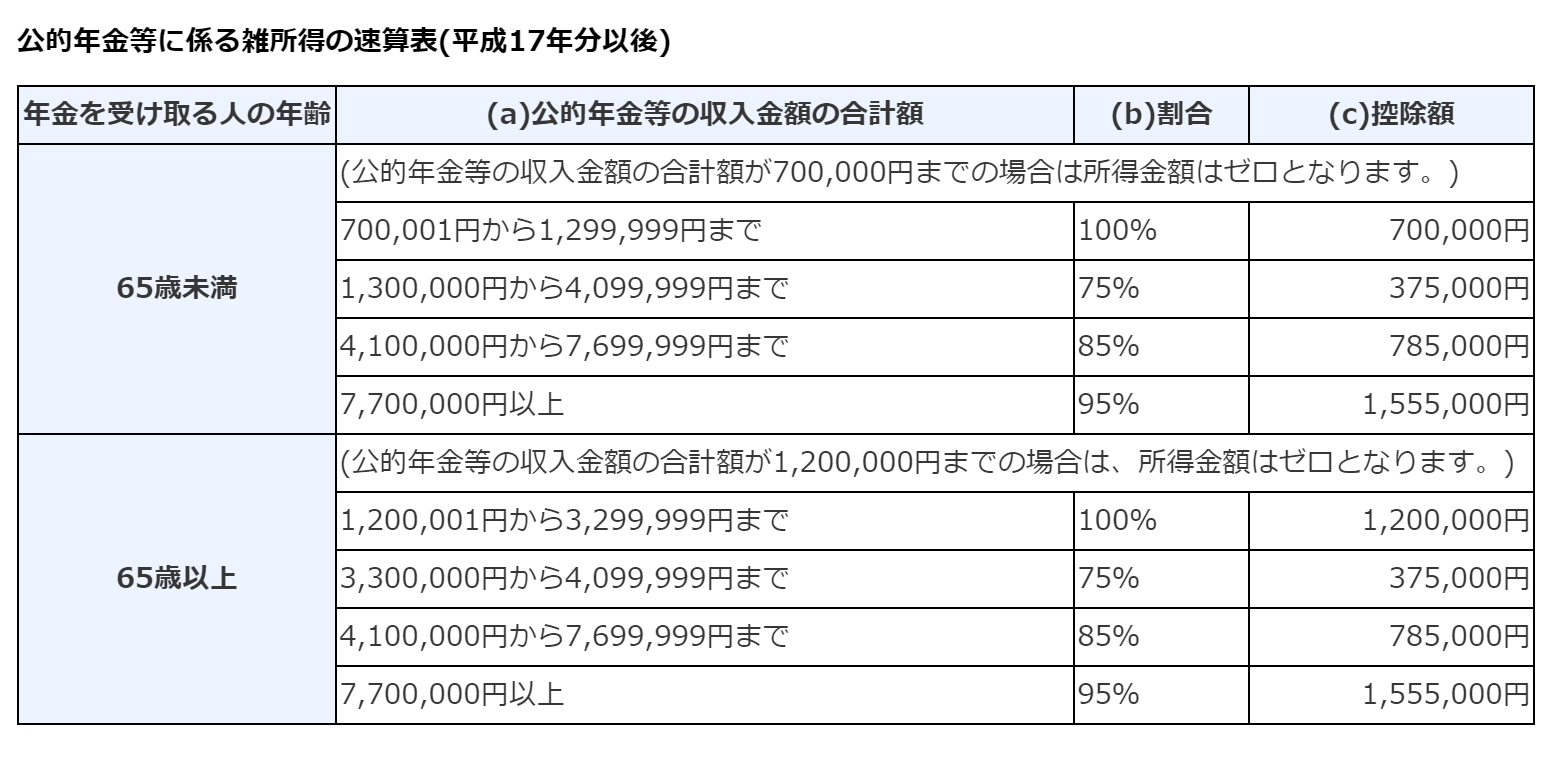

3、受け取り時には公的年金控除の対象となる

国民年金などの公的な年金を受け取る場合でも、それは所得となるので所得税や住民税などの計算の対象となるのですが、

公的な年金の場合は公的年金控除といって、一定の金額が税金の計算の際に所得から差し引けるという仕組みがありますが、農業者年金から受け取る年金もこの控除の対象となります。

※民間の保険会社の個人年金は雑所得となり対象外

この公的年金控除は青色申告の65万円の特別控除のようなものだと考えて下さい。

そして、受け取る年金が120万円/人までは非課税となるので、国民年金と農業者年金合わせた年金額がそれ以下だと税金は掛かりません。

120万円を超えた場合であっても、年金額に応じて控除があるので、税金の面でやはり優遇されていると言えます。

この税の優遇については、こちらの記事でも詳しく説明しているので、参考にされてみて下さい。

5、少子高齢時代に強い積み立て・確定拠出型の年金

20歳以上の国民が支払う国民年金や厚生年金は、賦課方式といって現在年金を受け取っている方の原資は、現役世代が支払っている年金となっています。

少子高齢化社会と言われている世の中で、自分達の年金はきちんと受け取れるのかと不安を覚える人も多いでしょう。

(ただ、実際は頭のいい人たちがそれでも大丈夫なようにしっかりとした仕組みを作ってくれているので、現在と変わらない水準というのは難しいかもしれませんが、年金が0になるとか極端な事は考えにくく、そこまで過度に心配する必要もないでしょう。)

農業者年金の場合は、自分が積み立てたお金を農業者年金基金が代わりに運用し、将来は元金+運用益を年金として受け取る事ができます。

運用って大丈夫なの?と思う人もいるかもしれませんが、

・長期分散投資

・リスクを抑えた資産配分

・原資を下回った場合は危険準備金(付利準備金)から補填

という方針ですので、あまり心配はしなくても良いでしょう。

むしろ、ほぼ実質元本保証で運用ができるこの仕組みは、他の自営業者からしたらとても羨ましいレベルです。

この点は、また詳しく記事にできたらなと思っています。

農業者年金がメインではありませんが、以前長期分散投資についてメリットやその効果を説明した記事を書いてるので、気になる方はチェックされて下さい。

要するにこの積み立て+確定拠出型のメリットは、自分のお金は自分で受け取れるし、運用して原資が増えるので物価の上昇(インフレ)にも対応できるよね。

という話です。

6、終身年金。80歳前に亡くなった場合には死亡一時金あり

農業者年金は65歳になると、一生涯(亡くなるまで)年金を受け取ることができます。

年金の支給額は運用次第な部分があるので、掛けている時点では毎年いくらの年金になるのかというのはわかりません。

ただ、将来受け取れる金額のある程度のシミュレーションは可能です。

さらに、もし早めに亡くなった場合には80歳まで受け取れるはずだった農業者老齢年金を遺族が受け取れます。

加入した年齢や亡くなった時期によってずれはありますが、80歳までの分を受け取ると納めた保険料より少し少ない程度の金額はきちんと支払われる形となっています。

自分で受け取るか遺族が受け取る仕組みがある事で、特段大きく損する可能性も無く、反対にかなり長生きした時には支払った保険料よりもずっと多い金額を受け取る=老後資金を準備できることになります。

人生100年時代で終身年金を増やすのはとても有効な手段の1つと考えていいでしょう。

まとめ

以上が農業者年金の特徴となります。

今回ご紹介した特徴は農業者年金の制度を知る上で特に抑えておきたいポイントとなっています。

ただ、途中でもご紹介しましたが、農家さんの老後資金準備は農業者年金しかないというわけではありません。

自分達に必要な老後資金を準備する為に、農業者年金の特徴が有利であるのであれば利用した方が良いという事です。

とは言っても、生きている間ずっと受け取れる終身年金の特徴を持つ農業者年金は、長生きのこの時代では優先的に検討すべき制度でしょう。

安心して老後生活を送る為に、しっかり検討されてみて下さい。

では、少し長くなりましたが最後までお読み頂きありがとうございました。