こんにちは、農家の方に特化して

家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

『卵を一つのカゴに盛るな』

これは資産運用において昔から言われている格言ですが

前回の記事で投資において性質の異なる投資先(国債、株式)に分散することや、

国内や国外に分散して投資することでリスクを抑えてリターンを得ることができるということ

そして、それらを長期間にわたって保有する事で、よりリスクは抑えられるというということを説明しました。

では、実際に長期分散投資の効果はあるのか

ということを過去の実績などをみていきましょう。

いつもより、グラフなどが出てきて

ちょっとだけ難しいかもしれませんが

農業経営をされていたり、これから新規就農して

経営をしていく上でのデータを分析するのより

断然簡単ですので安心して下さい(笑)

目次

長期分散投資の効果

分散の効果

分散する先には主に

国内の「株式」と「債券」

先進国の「株式」と「債券」

新興国の「株式」と「債券」

これらに6つに分けられます。

(厳密にはもっとありますが)

そして、これらにそれぞれ投資をした場合に、

各年、つまり一年間でこれくらいプラスになった、もしくはマイナスになったよ、

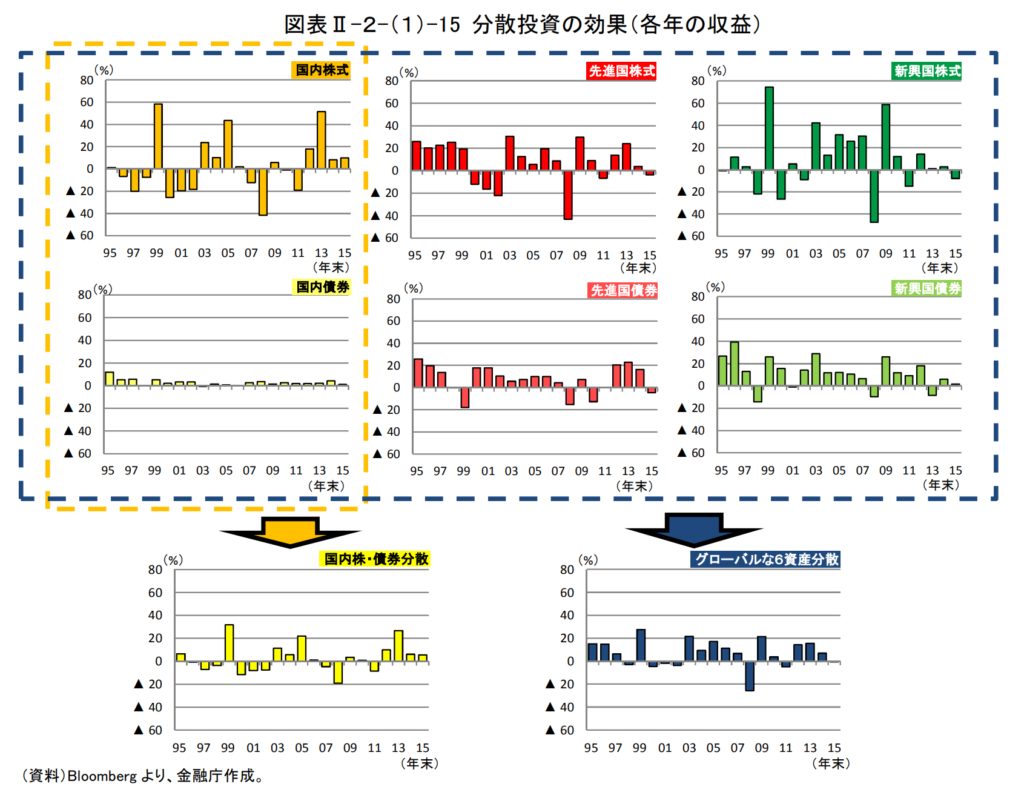

というのがこちらの6つのグラフの図になります。

上の段がそれぞれの国内、先進国、新興国の株式に投資した結果です。

下の段が同じくそれぞれの国の債券に投資した結果です。

これを見ると、大きく利益が出ている年や大きくマイナスとなる年がバラバラにあるのがなんとなくわかりますよね。

これはまだ分散して投資がされていないので、その年の各国の経済状況によってはこういう風に大きく上下してしまいます。

そして、以下の図はそれぞれの資産を組み合わせて投資した分散投資の効果です。

投資初心者の方はわかりづらいかもしれませんので、まずはそこまで深く考えずに見て頂きたいのですが

まず、左下の黄色いグラフは国内株と国内の債券の2つを組み合わせて分散した結果ですが

これを見ると国内株式のみの場合より

プラス(リターン)は減りますが、マイナスになることも減っている

ことがわかります。

国内債券だけの場合と比べても、マイナスになる事はありますが債券だけの時よりもプラスが大きくなるのが分かります。

そして、さらに右側の青いグラフは、これら6つすべてに分散した場合の結果です。

左側の国内の株と債券に分散した時に比べてリターンが増えた上に、リスクも抑えられているということが分かると思います。

このように、株と債券の性質の異なるものや国内外を組み合わせることで、

リスクを抑えながら安定したリターンを得ることができます。

しかし、よくご覧になられた方は

「いやいや!でもマイナスになってんじゃん!」

「しかも、かなり酷い年とかあるし!」

と思われるかもしれませんね。

流石です。

これだけ分散してもマイナスになる年というのはあります。

ちなみに、マイナスにやたら突き抜けている年は、あのリーマンショックがあった年です。

いやぁ、分散させればリスクが減る事はわかったけどそれでもマイナスになる可能性があるのならやっぱり投資なんて危なくてできないよ。

と思うのは少し待ってください!

投資のもう一つの鉄則がありましたがのがまさか、お忘れではないですよね。

長期保有の効果

投資のもう一つの鉄則は

長期に渡って投資を行うことでしたね。

(長期というのは保有期間を長くするということ)

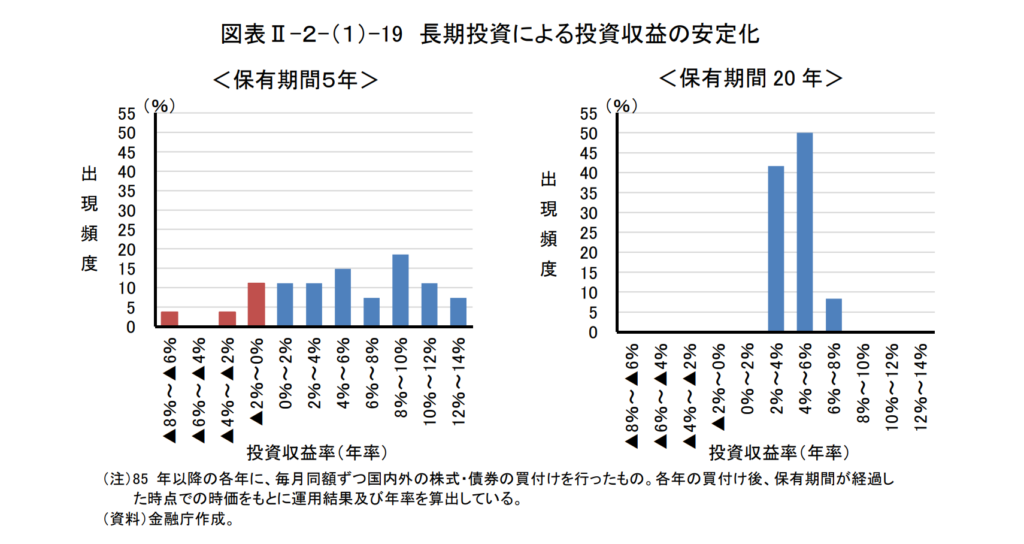

先ほどの1年間の運用では、マイナスになっていましたがこれを5年、20年と保有した場合にどうなるのかというのをご覧下さい。

これも金融庁が出している平成27事務年度 金融レポートについて:金融庁からの抜粋になるのですが

レポート結果分を抜粋した文章がこちら↓

過去30年間の各年において国内外の株式・債券に分散投資を行い

その後売却せずに保有し続けたものとする。

保有期間を5年とした場合と 20 年とした場合における

保有期間終了後の投資収益率の分布を比較すると

保有期間5年の場合には投資収益率が安定せず

マイナスとなっていた場合もあるのに対し、

保有期間 20 年の場合には、プラスの投資収益率に収斂していた

難しいですね(笑)

これって要は、5年だとまだマイナスになる年があるけど

20年くらい保有していたらマイナスにならずに

ほとんどが2~4%か4~6%のリターンに落ち着きますよ!という事です。

これが、長期保有の効果になります。

もちろん、これは分散と組み合わせたからこその効果です。

まとめ

分散させても単年ではマイナスになる事もあるかもしれませんが、

長期間保有していれば絶対ではありませんが、

経済の成長の波に乗って将来的にはマイナスとなる確率というのはかなり軽減されるという事がお分かりになったと思います。

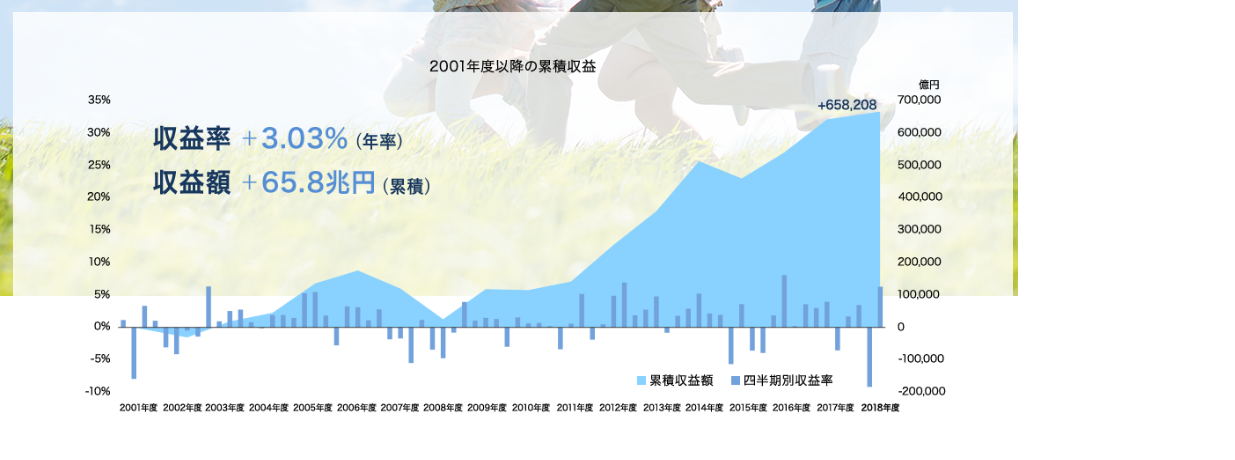

ちなみにですが、我々が納めている国民年金保険料の一部は

年金積立金管理運用独立行政法人(GPIF)という機関で実は同じように運用をされています。

ニュース等でこういった事に敏感な方は

今年は年金の財源が運用に失敗し数百億円減った!

というニュースをご覧になった事もあるかもしれませんが

この長期分散投資の仕組みを知っていれば、単年だけみればもちろんそうなる事もある。

だけど、長期的に見ればプラスになるんだろうなという事が予想がつくはずです。

ちなみに2001年から2018年度までの累積収益は以下のようになります↓

しっかり運用して安定して増やしてくれてますね!

額が桁違いなのでちょっとインパクトはありますね(笑)

ですので、年金もこうの仕組みを使っていると知ったら安心しますし、

もし自分自身が投資をするという時にも年金もそうやって運用されているんだしと安心できるのかもしれませんね。

(運用先の中身については賛否両論あるようですが笑)

当たり前ですが「農業者年金」もこの仕組みを利用して運用してますし、

農業者年金の場合は仮にマイナスとなっても補填されるので

契約者(農家側)にはそれこそこの運用がマイナスになるということを考えなくていいので安心ですよね。

少し難しかったかもしれませんが

投資にはこういった法則があるのを知れば投資はギャンブルだとか

安易に危ないものだ!と思わなくなると思います。

少しでもご参考になれば幸いです。

では今日も最後までお読み頂きありがとうございました!