こんにちは、農家の方に特化して家計のお悩み解決をお手伝いしています

農業専門ファイナンシャルプランナーの西田凌です!

今回はJAさんとお付き合いのある農家であれば、一度は案内された事があるかもしれない

「終身共済」について解説していきたいと思います。

僕の方でも保険関係のお問合せやご相談というのは多いのですが、その中でもJA共済の「終身共済」についてのご相談は多くなっています。

それだけ感心が皆さんあるのか、JAさんから案内があったのかはちょっと分かりませんが、

今回の記事では

・JAの終身共済とはどんな内容?

・どんな人に必要なのか?

・民間の保険会社の類似商品との比較

この辺りを中心にしっかりご説明していきたいと思います。

そもそも「JAの共済とは?」

JA共済については医療共済の記事冒頭でお伝えしているので、今回の記事では割愛しておりますが、JAの共済が初めてという方や改めて知りたいという方はまずはそちら読まれるとより理解が深まると思います。

今回はJA共済の簡単なポイントだけご紹介しておきます。

・農家でなくても出資金を支払えば「准組合員」として共済に加入できる

・基本的に民間の保険と仕組みはそう大きく変わらない

※准組合員にならなくても一定の範囲内であれば、普通に加入できる場合もあるそうです。

また、少し長くなるので結論から先に言っておくと、

JAの終身共済よりも民間の保険会社の類似商品の方が圧倒的に有利です。

その理由などもきちんとお伝えしていきますので、自分達にピッタリの保険を見つける為にも最後まで読まれてみて下さいね。

目次

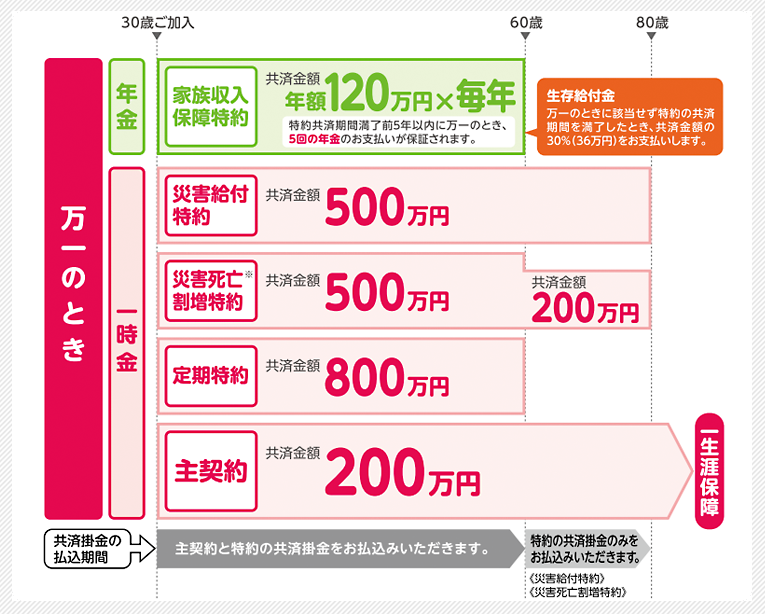

JAの終身共済とは?

そもそも終身共済って何なのか?という事ですが、基本的には死亡や後遺障害時に保険金が支払われるという保険(共済)となっています。

こちらのJA共済のHPにある保障の仕組み図となっていて、パッと見たらなんか色々な保障があってよく分からない、、、となってしまいそうですが、

引用:終身共済|「ひと」に関する保障|共済をお考えの皆さま|JA共済

実際はよく見ると結構シンプルな内容となっています。

まず、基本的にこの終身共済は、その保険のメインの保障である「主契約」として、一生涯の死亡保障を必ず契約する事になります。

上の図で言うと一番下の主契約→共済掛け金200万円になります。

パンフレットやHPには、上の図のようにセットで加入するような例が出ており、主契約の死亡保障だけで契約出来ないのかな?と思って、カスタマーセンターに問合せてみた所、主契約のみの契約でも大丈夫とのことでした。

(余談ですが、保険会社のカスタマーセンターってかなり繋がりにくいのですが、JA共済さんはすぐ繋がったので良かったです。)

こういった主契約にある死亡保険の、いつでも200万円とか300万円を受け取れますよ~というのは、自分のお葬式代やお墓代として準備するというのが一般的でした。

ん?でしたってなんだ?

と少し引っかかるかもしれませんが、ここはまた後程詳しく説明しますね(笑)

ですので、この終身共済は自分のお葬式代やお墓代を保険で準備するというのが、本来は基本的な使い方となります。

そして、終身共済は必要に応じて以下のような、一定期間(60歳や80歳)だけさらに死亡保障を上乗せする、様々な特約を付ける事が出来るようになっています。

・家族収入保障特約

・災害給付特約

・災害死亡割増特約

・定期特約

JAの終身共済は必要?

JA共済に限らず保険を考える上で大事なのは、保険ありきで考えないことです。

あくまで、自分に必要な保障がこの終身共済でカバー出来るのであれば必要と言えるでしょう。

主契約は必要か?

では、まず主契約の必要性から考えていきましょう。

先ほど少し触れましたが、主契約の死亡保障はお葬式代やお墓代として利用するのが一般的「でした」という話ですが、今のご時世では終身保険はあまりメリットがありません。

保険会社は沢山の加入者からお金を預かり、その保険料を運用するので、万が一の場合には支払った保険料以上の保険金を支払う事が出来ます。

金利が今よりも高かったころは、保険料として150万円とか場合によってはそれよりも安い保険料だけで、200万円の死亡保障を準備する事が出来ました。

人はいつかは亡くなるので、どうせ払うんだし保険に加入して50万円もお金が浮くならそっちの方がいいよねという事で、終身保険(共済)は利用されていました。

しかし、このご時世ではそんなうまい話は無く、200万円の死亡保障に対して支払う保険料はトータルで190万円とかそれくらいになります。

ですので、昔に比べて保険金額と保険料の差額によるメリットというのはほとんどありません。

それなのに、保険料は終身共済の場合は60歳までずっと支払う事になります。

これはJAの終身共済に限らず、他の保険会社の同じような終身保険でも全く同じ事が言えますが、このような保険は保険料の払い込みが終了する前に途中で解約してしまうと、支払った保険料よりも戻ってくるお金は少なくなる、いわゆる元本割れになってしまいます。

たった、10万円そこらの差額の為に何十年も引き出せない上に、解約したら元本割れしてしまう保険はリスクの方が大きいと言えます。

また、ここで詳しくは説明しませんが、将来インフレ(物価上昇)により目減りしてしまうというリスクもあります。

以上の点から、今はJA共済の終身共済の主契約を含めた、各社の終身保険はあまりおススメではありません。

特約は必要か?

ただ、JA共済の終身共済は先にご紹介したように、様々な特約が付けられるというのがウリです。

主契約よりもその特約に必要性を感じて加入する方も多いようです。

そして、その特約のうち特筆すべきは家族収入保障特約でしょう。

この特約は死亡したら年間で決められた共済金額を毎年受け取れるという内容です。

保障金額が毎年自然と下がっていくので、大きな死亡保障を安く合理的に準備する事が出来るようになっています。

こちらの記事の中でもお伝えしていますが、遺族の生活資金などを準備するには、家族収入保障特約のような仕組みの保険が最適です。

しかし、JA共済の家族収入保障特約に加入したいとなっても、特約ですので先の主契約も一緒に契約する必要があります。

主契約が絶対に必要無いという訳ではないのですが、あまりメリットも無い上に主契約は掛け捨てでないので、年齢にもよりますが毎月の掛け金もそれなりに負担しなければなりません。

さらに、終身共済の収入保障特約はそれ以外にもいくつかデメリットがあるので、ご紹介しておきますね。

収入保障特約のデメリット

様々な保険会社の商品で保険設計をしてきたFPの僕からすると、JA共済の家族収入保障特約には以下の3つのデメリットがあると感じます。

1、保障設計の自由度が低い

2、加入後の見直しがしにくい

3、保険料が高い

それぞれ説明していきますね!

1、保険期間の自由度が低い

家族収入保障特約の保険期間は60歳までと固定されています。

人によってはお子さんを早く生んだ方で、50歳くらいで子供が独り立ちする予定だから、遺族の生活の保障は50とか55歳とかまででも十分という方であれば、それ以降の分のムダな保障の分まで入れて計算するので保険料が割高となります。

また、反対に65歳まで保障が欲しいという方もいらっしゃるでしょう。

保障が必要な期間というのは、それぞれのご家庭によって異なります。

他の保険会社の同類の保険(収入保障保険)などは、保険期間も選べる事が可能な会社が多くあるので、保障期間が一定というのは自由度が低くデメリットとなるでしょう。

2、加入後の見直しがしにくい

家族収入保障特約は主契約と一緒に加入する必要があります。

加入当初はそれでもいいと思って契約したとしても、先に書いたように主契約分の保険料を支払うのが厳しいとなった場合に、保険(共済)は主契約を解約する場合に、特約部分も解約が必要となります。

つまり、家族収入保障特約の保障だけ残すというのは出来ないという事です。

もちろんすべて解約して、単体で加入できる保険会社の収入保障保険を契約する事も可能かもしれません。

しかし、その時に健康であれば問題無いのですが、病気をしたりして健康状態に不安がある場合などは、収入保障保険に新たに入りなおすというのが難しいという場合も出てきます。

つまり、

・家族収入保障特約だけ残すことが出来ない

・見直す際に健康かどうか不明確

という点から終身共済は加入後に見直しがしにくいということがデメリットになります。

保険料が高い

死亡保障は亡くなったら保険金が支払われるというシンプルな仕組みですので、基本的には同じ保障内容であれば保険料の安いものを選ぶのが鉄則です。

そこで、毎度のごとくJAの家族収入保障特約と他の民間の保険会社の同じような商品で比較シミュレーションをしてみました。

保険料シミレーション

今回はこちらの条件でシミレーションしてみます!

【条件】

年齢:30歳男性

保障期間:60歳まで

保障内容:120万円/年

JA共済の家族収入保障特約

では、まずはJA共済の方から見ていきましょう!

HPでは主契約と特約がセットにしてでしか計算出来なかったので、家族収入保障特約を付けた場合と付けて無い場合の保険料の差額で保険料を出したいと思います。

まず、家族収入保障特約を付けた保険料は13,483円/月となります。

それに対して家族収入保障特約を外した方は8,083円/月となります。

その差額が家族収入保障特約の保険料となりますので、

13,483円ー8,083円=5,400円/月

つまり、先ほどの条件の場合の家族収入保障特約の保険料は5,400円/月ということになります

ただし、JA共済の家族収入保障特約の少しややこしい所は、特約共済期間の終了時に生きていたら生存給付金で共済金額の30%がバックされます。

要は共済からお金を受け取らなかったら一部返金しますよ~というものです。

今回の場合は年間120万円なので、その30%が生きていたら返還されるので、60歳時点で36万円を受け取ることになります。

保障(共済)期間は30歳から60歳までですので、この36万円を毎月の保険料負担に換算すると、月1000円となります。

ですので、実質は先ほどの保険料から-1000円の4,400円/月になります。

しかし!忘れてはいけないのは、これはあくまでも生存していた場合の還付金ですので、もし共済金を受け取る事があったら返還はされません。

という事は、万が一の時は返還されないので、その分はコスト上乗せになってしまうことになります。

また、JA共済は割戻金という制度がありますが、経済状況によっては0になるという可能性もあるので今回は考慮していません。

というか、それだったら元から安くしてよ、、と思うのは僕だけでしょうか。笑

ですので、今回はJAの終身共済の定期生命共済の掛け金は4,400円/月として比較します。

※ただ何度も言っていますが、実際は主契約の終身保険も一緒に契約する必要があります。

民間の保険会社の収入保障保険

今回はオリックス生命のKeepという収入保障保険の保険料で比べてみたいと思います。

こちらの保険は亡くなった場合に、遺族に毎月死亡保険金が支払われます。

先ほどのJA共済は年間120万円の共済金だったので、こちらは毎月10万円×12ヶ月=120万円という計算で条件を合わせたいと思います。

その結果がこちら↓

保険料シミュレーション(全商品見積もり)|オリックス生命保険株式会社

なんと、こちらの毎月の保険料は2,570円という結果になりました。

あきらかにこちらの方が安そうですね。

もちろん、保障金額も保険期間も同じです。

実際にJAの家族収入保障特約との差額がこちら↓

4,400円-2,570円=1,830円/月

結構な差がありますね(汗)

また、年間にすると、[1830円×12ヵ月=21,960円]となります。

さらに、満期までの30年では、その差はなんと65万8800円にもなります。

(21,960円×30年)

こうなると、やはりJA共済の終身保険の家族収入保障特約は保険料の水準は高い事が分かりますよね。

もう一度言いますが、死亡保障は亡くなったら保険金が支払われるというシンプルな仕組みですので、保険料の安さを重視した方が良いでしょう。

まとめ

さて、ここまでシミレーションも含めてJAの終身共済についてご説明してきました。

一番必要とされる家族収入保障特約が主契約とセットで加入しなくてはいけない事や、

ご紹介した以下のデメリットを考えると

1、保障設計の自由度が低い

2、加入後の見直しがしにくい

3、保険料が高い

最初にも書いたFPの僕の結論として、JAの終身共済よりも民間の保険会社の類似商品(収入保障保険)の方が圧倒的に有利とお伝えした理由が伝わったのではないでしょうか。

ちなみに触れていませんが災害時にしか災害給付特約や災害死亡割増特約は特に必要無いでしょう。

そもそも災害に関係無く万が一があった場合に対処出来ていれば上乗せの保障などは不要になるからです。

また、もちろん今回ご紹介したオリックス生命のKeepがベストという訳では無く、あくまで比較する為の1つの例として出しただけです。

収入保障保険は様々な保険会社から販売されているので、その中で一番安い保険会社の商品を見つけられてみて下さいね。

では、今回も最後までお読み頂きありがとうございました!