こんにちは

家計の土づくりアドバイザー

西田です。

今回から記事の内容を音声で内容を説明してみました!農作業中に聞いてみられてみて下さい!(笑)

三大疾病の一つであり、日本人がとにかく恐れる病気である「がん」があります。

テレビなどで、がん保険など一度は耳にされた事もあるでしょうし、本当かどうかはわかりませんが、農家さんの場合は農薬や除草剤、田舎ではしょっぱい料理が多いからがんになるリスクは高いと噂も聞いたことがあります。

(どこかの国の研究された事もあるそうです。本当ですかね?笑)

まぁ、がんというのは色々な要素が組み合わさってなるものですし、そもそも人間の体の中では毎日がん細胞は出来ていて、それをNK(ナチュラルキラー)細胞が倒してくれてるってだけなので、農家だからリスクが高いというのも一概に言えないと僕は思います。(早稲田大学の研究で農家は普通の人よりも長生きですしね笑)

ただ、だからといってがんに対してまったく無関心という訳にもいきません。

がんというのは早期に発見すれば、かなり生存率も上がっていますので、検診などしっかりやっていく方がいいでしょう。

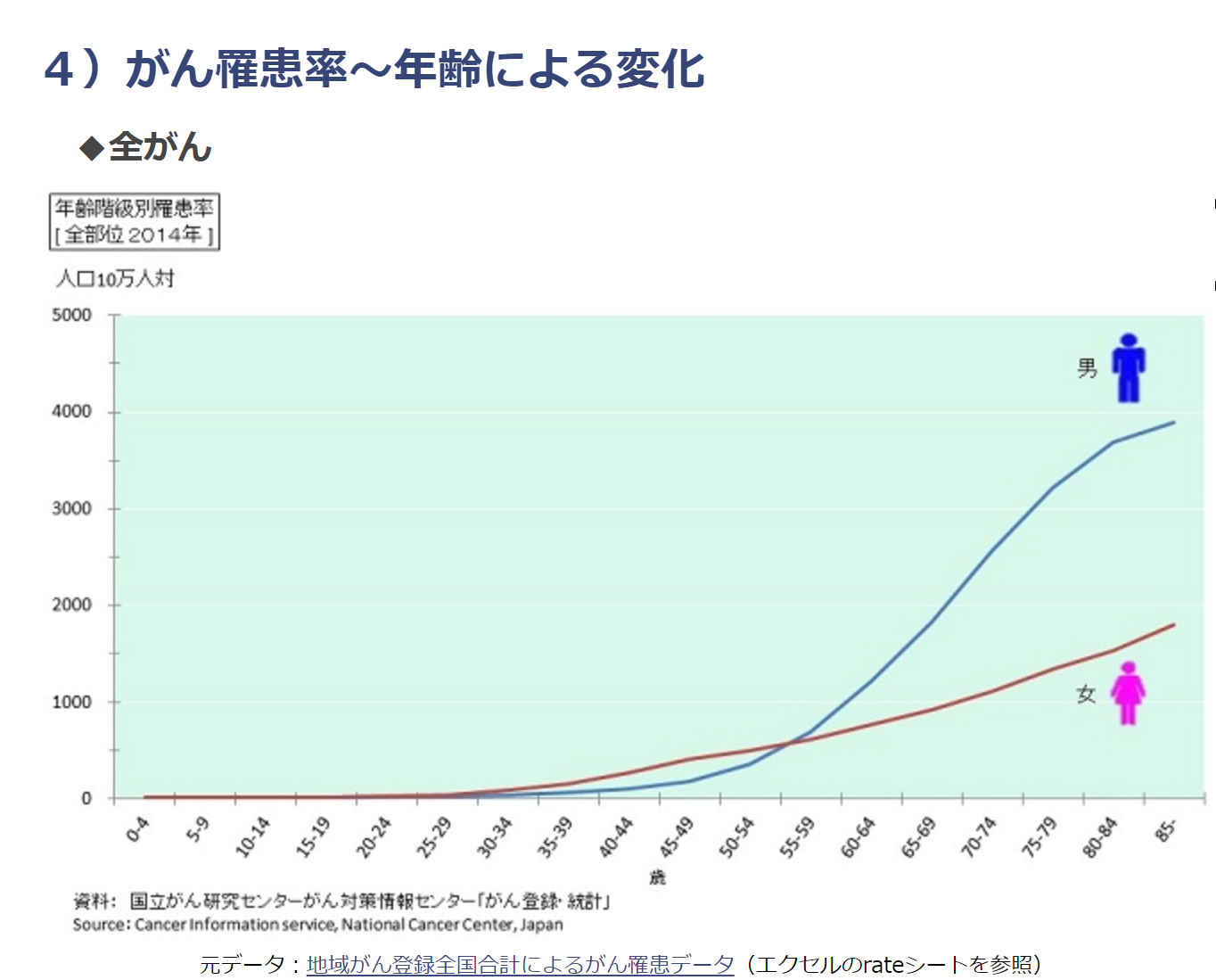

ちなみに年齢別のがんの罹患率は以下のようになっています。

特徴としては40代付近から徐々に罹患率が上がっていきます。

特に日本人は30代から50代前半までは女性特有のがん(乳がんなど)がある事から最初は女性の方が罹患率は高いですが、途中で男性の罹患率が逆転してからはドンドン差が開いていくのが分かりますね。

日本ではがん検診は40歳以上から無料で実施されたり補助が付いたりとされるのがよくわかりますよね。

少し前置きが長くなりましたが、今回はがん保険は必要なのか?という事について少し触れていきたいと思います!

目次

がん保険の落とし穴とは?

「2人に1人はがんになる」

がん保険を検討したり、加入している方で聞かれた事がある方は多いかと思います。

がん保険の話に入る前に、先ほどの国立がん研究センターのグラフを見て頂きたいのですが、どう考えても不思議というか疑問点は出てきますよね。

実はそれが、がん保険で陥りやすい落とし穴に関係しています。

落とし穴①・・・罹患のタイミング

保険の営業マンは明日にでもご夫婦2人のうちどちらかがんになってもおかしくないですよ!という言い方をしてきます。

ただ、実際は上のグラフを見ればそのほとんどが高齢になってからという事実がわかるかと思います。

落とし穴②・・・罹患率

罹患率ですが、最初にお伝えしたように、最初は女性の方の罹患率は高いのですが、一定の時期を超えると圧倒的に男性の方が罹患率は高くなります。

なので、平均でみると2人に1人かもしれませんが、男女でそれぞれ考えたら全然別の話になりますよね。

落とし穴③・・・がんに対する対策=がん保険

がんの罹患率のグラフや落とし穴の①と②の説明を受けて、

「じゃあ、女性は早いうちにがん保険に加入しておく方がいいね!」

「男性の方が罹患率が高いなら主人のがん保険を優先的に考えた方がいいのかな」

という考えを持たれるかもしれませんね。

いやぁ、流石です。

データから見れば確かにそうなるかもしれません。

ですが、それとがん保険を考えるというのは

実はまったく違います

そもそも、がん保険に入るメリットはあるのか?

という前提条件から考えなくてはなりません。

がん保険というのは、がんになった時の金銭的なカバーをしてくれるものですが、

金銭的に余裕がある場合はそんなにがん保険の重要性というのは無いんですね。

金銭的リスクには何がある?

では農家さんの場合、がんになった時の金銭的リスクには何があるのか?

・治療費や雑費

・現場に復帰するまでの所得減少

大きく以上の2つが考えられます。

治療費や雑費

がんになるとその治療費が掛かります。

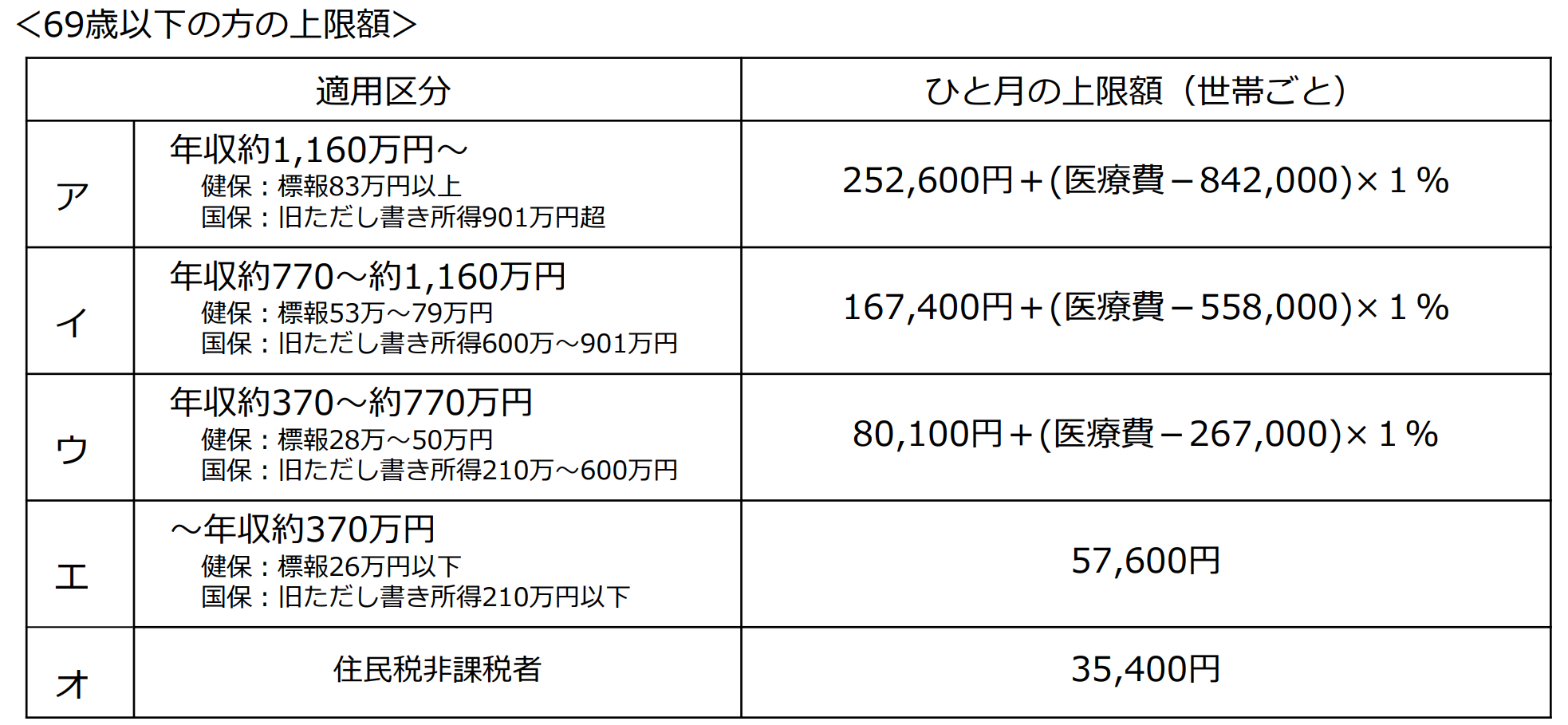

ただ、このブログで何度もお伝えしているように、日本には高額療養費制度があるので、治療費自体はそう高く掛かりません。

上の図のようにひと月毎に治療費の上限が決められていて、よほど収入が高くなければ1カ月で8万円強の治療費、収入が低ければ6万円弱で治療費は済みます。

なので、自由診療などのよほど特殊な治療をしなければそこまで治療費の心配はしなくても大丈夫でしょう。

逆に考えすぎて変な治療にのめり込んでしまうという人もいるみたいですが、基本的にがんの治療で効果があると言われているのは

がんの3大治療と言われている「手術、抗がん剤、放射線」です。

いずれも、しっかりと効果の認められたものは健康保険の対象となっているので、お医者さんにもよるでしょうが、目玉が飛び出るような無茶な治療というのは勧めてこないでしょう。

ちなみに

「がんは再発や転移があるから、がん保険は一時金を2年に一度受け取れるから得?じゃないか!」

という声もありますが、再発や転移をする方の7割は2年以内に再発するので、2年に毎一時金が出ても実際に役に立つのは3人に1人くらいです。

もちろん、再発して治療を受ける時も健康保険が適用となる場合はきちんと高額療養費制度が使えるのでご安心下さい。

他にはウイッグ(かつら)やタイツなど治療費以外にサポート器具にお金が掛かるとも言われており、何かとお金が掛かるから保険は大事と勧められる事もあるようですが

そもそも保険に加入するのにもお金は掛かります。その保険料のトータルコスト(総支払い額)に比べたら安いものでしょう。

つまり、治療費や雑費というのは何百万も一気に掛かる事はあまり考えにくいという事になるので、治療費や雑費にそこまで金銭的リスクは無いと言えます。

現場に復帰するまでの所得減少

がんの治療は入院して手術をしたり、通院で放射線などで治療するといったように人やがんの症状、部位などにより治療方法は様々です。

治療しながらでもバリバリ働ける人もいるでしょうし、以前のように戻るのに時間が掛かる人もいるでしょう。

特に農家の場合はサラリーマンにある傷病手当金(働けない場合の所得補償)が無いので、自分でその分カバーできるようにしておかなくてはなりません。

作物の販売での収入が減ってしまったり、代わりの作業員さんにお願いしたりして所得が減ってしまうという事が考えられます。

ただ、長期になってしまうと、がん保険でなく就業不能保険などでカバーする事になります。

この現場復帰までの所得減少については基本的には就業不能保険で準備するようにしましょう。

がん保険は必要か?

では、以上の事を含めてがん保険は必要かという所ですが、答えとしては

「1年分程の生活費の貯蓄があれば不要」となります。

逆に言えば、若い人でもがんになる確率というのは少なからずあるので、貯蓄が無い人は治療が受けられないというのは絶対に避けなくてはいけません。

その場合は、貯蓄が出来るまで割り切って「定期型のがん保険」に加入しておく事をおススメします。

定期型とは、10年などの一定期間だけ保障しますという内容で、一般的に一生涯保障するタイプに比べて保険料は安くなります。

ただ、更新のたびに保険料が上がっていくので、しっかり貯蓄をして保険料が上がる前に解約するようにしましょう!

まとめ

がんというのは他の病気と異なり、治療方法が様々で確かにある程度お金が掛かるのは確かです。

ただ、日本の社会保障は手厚いのである程度の貯蓄(1年分の生活費)があればそこまで過度に心配する事はありません。

がん保険はお金の無い期間だけ保険に頼るというように考えるようにしましょう!

老後資金をしっかり貯める為には、こういった保険は必要最低限掛ける事が一番合理的で、一番の近道です!

では、最後までお読みいただきありがとうございました!